Registra los datos de la mercancía en el sistema SIZOF, previo a la autorización de Tránsito Aduanero y comunica al Transportador el número de Planilla de Ingreso SIZOF.

PASO 2 Transportador

Para la autorización de Tránsito Aduanero, consigna en el Manifiesto de Carga el número de Planilla de Ingreso SIZOF y prosigue conforme Procedimiento de Gestión de Manifiestos y Tránsito Aduanero.

Al arribo a la Zona Franca, presenta los documentos al concesionario: Manifiesto Internacional de Carga. Documento de embarque (Carta de Porte). Documentos soporte declarados en el Manifiesto de Carga. PASO 3 Concesionario de Zona Franca

Verifica ingreso del medio de transporte y las mercancías a recinto contrastando con la planilla SIZOF.

Descarga las mercancías y emite el Parte de Recepción. PASO 4 Usuario de Zona Franca INDUSTRIAL

Podrá realizar una de las siguientes operaciones: Transformación, elaboración, reacondicionamiento o ensamblaje de productos finales o bienes intermedios; actividades de reacondicionamiento de vehículos u operaciones de perfeccionamiento pasivo.

Previo a la elaboración de Declaración de mercancías elabora la Planilla de Proceso Productivo SIZOF (excepto para el reacondicionamiento de vehículos) y la Planilla de Salida SIZOF y entrega al Concesionario de Zona Franca. PASO 5 Concesionario de Zona Franca

Verifica y valida la Planilla SIZOF de salida. PASO 6 Declarante

Elabora la Declaración de Mercancías de acuerdo al régimen aduanero según procedimiento específico.

16 DESPACHO DE MENOR CUANTÍA

Es el Despacho Aduanero de Importación para mercancías con un valor igual o menor a:

$us 2.000.- (DOS MIL 00/100 Dólares Estadounidenses).

Ó $us 3.500.- (TRES MIL QUINIENTOS 00/100 Dólares Estadounidenses) sólo en las Áreas de Control Integrado de Yacuiba, Villazón y Bermejo. Cuando el valor de la mercancía supere este monto, el importador deberá realizar el Despacho Aduanero de Importación para el Consumo.

PASO 1 Importador

Deberá verificar que la mercancía no esté prohibida de importación.

Recabar la siguiente documentación soporte: a. Factura Comercial o documento equivalente que acredite la compra efectuada. b. Original del documento de identificación o pasaporte del importador. c. Certificados y/o autorizaciones previas, dependiendo el tipo de mercancía y a la normativa legal vigente. d. Original del Certificado de Origen, para mercancías con preferencias arancelarias. e. Parte de Recepción, para mercancías que ingresen a depósito. PASO 2 Importador/Técnico Aduanero

Elabora y memoriza la Declaración Única de Importación (DUI) en el sistema de Menor Cuantía, con los datos de la mercancía a importar.

Si la Declaración fue memorizada por el importador: Comunica el número de la DUI memorizada y presenta los documentos soporte ante la Administración de Aduana. PASO 3 Técnico Aduanero

Verifica la documentación presentada y los datos de la DUI memorizada.

De corresponder, comunica las observaciones identificadas al importador.

En caso de no tener observaciones o subsanadas las mismas, registra la DUI e instruye al importador que efectúe el pago de tributos aduaneros. PASO 4 Importador

Con el número de registro de la DUI, efectúa el pago de tributos aduaneros mediante internet o en cualquier sucursal del Banco Unión.

En caso de canal verde, imprime la DUI en dos ejemplares, solicita la firma y aclaración de firma del importador y entrega un ejemplar al importador.

Excepcionalmente, la Administración de Aduana efectuará la impresión de los ejemplares de la Declaración de Mercancías en canal verde. PASO 6 Importador

En caso de canal verde, procede a retirar su mercancía.

En caso de Canal Rojo o Amarillo, se presenta ante la Administración Aduanera, a efectos de realizar el Aforo físico y/o revisión documental.

Si la mercancía se encuentra almacenada en el depósito aduanero, solicita al concesionario la entrega de la mercancía, comunicándole el número de la DUI y efectuando el pago por los servicios prestados. PASO 7 Concesionario de Depósito de aduana

Emite el Pase de Salida y entrega la mercancía al importador

17 VALIJA DIPLOMÁTICA

Valija Diplomática es el equipaje acompañado, no acompañado o correspondencia, que es propiedad o se encuentra consignado a un empleado del Ministerio de Relaciones Exteriores, Misión Consular o Embajada, la cual es inviolable y está exenta del pago de tributos aduaneros; se encuentra regulado por la Convención de Viena sobre Relaciones Diplomáticas de 1961 y el Decreto Supremo N° 22225 de 13/06/1989. 17 VALIJA DIPLOMÁTICA PASO 1 Diplomático o su representante acreditado

Solicita el retiro de la Valija Diplomática presentando los siguientes documentos: Formulario de Solicitud de Retiro de Valija Diplomática firmado por el Jefe de la Misión Consular o Embajada. Documento de Embarque (original). Parte de Recepción (original). PASO 2 Administración de Aduana:

Procesa la solicitud para el retiro de la Valija Diplomática.

Podrán acogerse al Régimen de Viajeros, los bolivianos o extranjeros domiciliados en el país que salen temporalmente al exterior y que retornan al territorio nacional, o los bolivianos y extranjeros que estando domiciliados en el exterior, llegan al país para una permanencia temporal. Franquicia.- Se permitirá introducir sin el pago de tributos, los siguientes bienes: Prendas de vestir y efectos personales usados. Artículos nuevos de uso o consumo personal igual o menor a $us. 1.000 con las siguientes limitaciones:

Hasta 3 litros de bebidas alcohólicas;

Hasta 400 cigarrillos;

Hasta 50 cigarros o 500 gramos tabaco picado. Artículos de uso y consumo personal (Una unidad de: Máquina fotográfica, computadora portátil, filmadora y accesorios, grabadora, celular, artículos para deportes, instrumento musical portátil, coche para niños, silla de ruedas)

INGRESO DE EQUIPAJE ACOMPAÑADO Y DIVISAS PASO 1 Dirección General de Migración Bolivia

Procesa la autorización de ingreso de personas a territorio nacional. PASO 2 Viajero

Presenta el Formulario Nº 250, para “Equipaje Acompañado e Ingreso de Divisas” por importes menores a $us. 50.000 o su equivalente en otras monedas.

Si el dinero que porta está entre $us. 50.000 y $us. 500.000, adicionalmente al Formulario N° 250, presenta la Declaración Jurada Registrada en la página web del Banco Central de Bolivia.

Si el monto de dinero es mayor a $us. 500.000, adicionalmente al Formulario N° 250, presenta la autorización emitida por el Ministerio de Economía y Finanzas Públicas (Resolución Ministerial). PASO 3 Administración de Aduana

Verifica el Formulario N° 250 en cuanto a la Franquicia establecida para el Régimen de Viajeros y a la Declaración de Divisas. SALIDA DE DIVISAS PASO 1 Dirección General de Migración Bolivia

Procesa la autorización de salida de personas de territorio nacional. PASO 2

Viajero

Presenta a la Administración de Aduana la Declaración Jurada de Salida Física de Divisas (Declaración de Divisas) por importes menores a $us. 50.000 o su equivalente en otras monedas.

Si el dinero que porta está entre $us. 50.000 y $us. 500.000, adicionalmente a la Declaración de Divisas, presenta la Declaración Jurada registrada en la página web del Banco Central de Bolivia.

Si el monto de dinero es mayor a $us. 500.000, adicionalmente a la Declaración de Divisas, presenta la autorización emitida por el Ministerio de Economía y Finanzas Públicas (Resolución Ministerial). PASO 3 Turista

Presenta a la administración de aduana la Declaración de Divisas.

7 MENAJE DOMÉSTICO

Los ciudadanos bolivianos que retornen al país, así como los extranjeros que ingresen a Bolivia para fijar su residencia, tendrán derecho a introducir, efectos personales y el Menaje Doméstico correspondiente a su unidad familiar. El Menaje Doméstico no está sujeto al pago de tributos aduaneros de importación. Para el goce de los beneficios establecidos anteriormente, los ciudadanos bolivianos y los no residentes al momento de su llegada al país, deberán demostrar haber permanecido en el exterior por lo menos dos (2) años inmediatamente anteriores a la fecha de retorno al país.

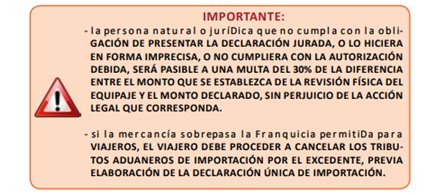

Si la mercancía sobrepasa la franquicia permitida para viajeros, el viajero debe proceder a cancelar los tributos aduaneros de importación por el excedente, previa elaboración de la Declaración Única de Importación.

Franquicia.- Se permitirá introducir sin el pago de tributos, lo siguiente: a. Hasta $us 35.000.- de valor FOB, cuando el Menaje Doméstico comprenda prendas y complementos de vestir, muebles, aparatos y demás elementos de utilización normal en una vivienda. b. Hasta $us 50.000.- de valor FOB, para los bolivianos que retornan del exterior a fijar su residencia definitiva en el país, cuando el menaje incluya además sus máquinas, equipos y herramientas usadas en su actividad. Dentro este monto, la importación de máquinas, equipos y herramientas no podrá ser mayor a $us 25.000.- de valor FOB.

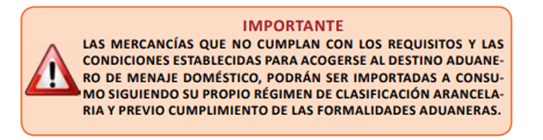

Excepciones.- No se considera Menaje Doméstico a los vehículos automóviles comprendidos en la sección XVII, Material de Transporte, de la nomenclatura del Sistema Armonizado, con excepción, sin fines comerciales, de motocultores; bicicletas, triciclos y demás velocípedos sin motor; sillas de ruedas, incluso con motor u otros mecanismos de propulsión; coches y sillas para el transporte de niños; carretillas de mano.

PASO 1 Ciudadano no residente en el País

Llena la Declaración Jurada (DDJJ) de Ingreso de Menaje Doméstico, ingresando al portal web: www.aduana.gob.bo en la opción “Viajeros”.

Imprime y firma, presenta ante el Consulado General, Consulado o Sección Consular de Bolivia para su validación en el sistema informático de la Aduana Nacional. PASO 2 Consulado boliviano en el Extranjero

Valida en el sistema informático de la Aduana Nacional, la DDJJ.

Proporciona el documento validado emitido por el Consulado General, Consulado o Sección Consular de Bolivia PASO 3 Ciudadano no residente en el País

Se registra como importador “no habitual”, en el sistema informático de la Aduana Nacional: http://suma.aduana.gob.bo/sso/indexOce.html

Entrega al Declarante: La Declaración Jurada de Ingreso de Menaje Doméstico, el pasaporte que acredite una permanencia mínima de dos (2) años en el extranjero y el documento de validación emitido por el Consulado General, Consulado o Sección consular de Bolivia, que señale la actividad que desempeña en el exterior. PASO 4 Despachante de Aduana

Elabora la DUI en base a la documentación soporte en el sistema SIDUNEA++ y a lo establecido en el Procedimiento para el Régimen de Importación para el Consumo vigente. PASO 5 Administración de Aduana

Una vez que el sistema informático haya asignado el canal a la declaración, procede al Despacho Aduanero conforme establece el Procedimiento para el Régimen de Importación para el Consumo vigente. PASO 6 Concesionario de Depósito de Aduana

Emite el Pase de Salida y entrega el Menaje Doméstico al importador.

8 ENVÍOS DE PAQUETES POSTALES Y DE CORRESPONDENCIA

Este procedimiento establece las formalidades necesarias para regular el ingreso, salida de territorio nacional, la recepción, entrega de envíos de correspondencia, encomiendas postales y envíos urgentes EMS, a través de ECOBOL.

Envíos de correspondencia (cartas, tarjetas postales, etc.) no están sujetos a control aduanero.

Los paquetes y encomiendas postales, además de los envíos urgentes EMS, estarán libres de tributos aduaneros cuando cumplan los siguientes requisitos: a) Que su valor no exceda de $us. 100.- (cien 00/100 dólares estadounidenses) y b) Que su peso no exceda de dos (2) kilogramos en el caso de paquetes postales y 20 kilogramos para envíos urgentes (EMS). c) Que sus medidas no superen un metro con cincuenta centímetros (1.50 Mt.) en cualquiera de sus dimensiones, ni de tres metros (3 Mt.) el contorno, cuando se trate de paquetes postales. Pero cuando exista diferencia en uno de los valores señalados en los incisos a) b) ó c), el envío postal será sujeto al pago de tributos aduaneros previo aforo físico.

En el caso de compras por internet (envíos postales y/o envíos urgentes EMS) remitidos por empresas comerciales, indistintamente de su valor y peso estarán sujetos al pago de tributos aduaneros. PASO 1 ECOBOL

Traslada la carga postal que contienen postales y envíos urgentes (EMS), desde dependencias de aeropuerto hasta las oficinas postales. PASO 2 Aduana Postal

Verifica que el envío postal y/o envío urgente (EMS) no se encuentre prohibida de importación y no esté sujeta al pago de tributos aduaneros de importación. PASO 3 Destinatario

Si su envío postal y/o envío urgente (EMS) no está sujeto al pago de tributos aduaneros, sigue al PASO 5.

Si su envío postal y/o envío urgente (EMS) está sujeto al pago de tributos aduaneros, deberá considerar lo siguiente: Estar registrado como importador “habitual” o “no habitual”, en el sistema informático de la Aduana Nacional: http://suma.aduana. gob.bo/sso/indexOce.html

Presentar ante la Aduana: original y fotocopia simple del C.I., pasaporte o NIT; Guía postal, Factura Comercial o documento equivalente, Certificaciones de SENASAG o UNIMED (de acuerdo al tipo de mercancía), Poder Notariado específico (para un tercero que realiza el trámite). PASO 4 Aduana Postal

Para envíos postales y/o envíos urgentes (EMS) sujetos al pago de tributos aduaneros, aplica el procedimiento del Despacho Aduanero de Menor Cuantía.

Autoriza al destinatario el retiro de su envío postal y/o envío urgente (EMS)

Para envíos postales y/o envío urgente (EMS) prohibidos de importación, realiza el Acta de Comiso. PASO 5 Destinatario

Realiza el retiro de su envío.

9 EMPRESAS DE SERVICIO EXPRESO (COURIER)

Son empresas autorizadas para el transporte desde y hacia Bolivia de correspondencia, documentos y envíos urgentes. Para el despacho aduanero, el valor total no debe exceder los $us 1.000.- ni el peso debe ser superior a 40 kilogramos. 9 EMPRESAS DE SERVICIO EXPRESO (COURIER) PASO 1 Línea Aérea

Entrega el material Courier al concesionario de Depósito Aduanero. PASO 2 Empresa de Servicio Expreso

Elabora el Manifiesto Expreso Courier (MEC).

Elabora la Declaración Única de Importación (DUI) conforme a los límites de peso y valor establecidos para los despachos Courier y el pago de tributos aduaneros.

Presenta la DUI a la Administración de Aduana.

PASO 3 Administración de Aduana de Aeropuerto

Procesa la DUI de acuerdo al canal asignado y autoriza el levante. PASO 4 Concesionario de Depósito de Aduana:

Emite el Pase de Salida y entrega el envío urgente a la Empresa de Servicio Expreso. PASO 5 Empresa de Servicio Expreso

Retira el envío urgente.

10 TIENDAS LIBRES DE TRIBUTOS (DUTY FREE SHOPS)

Son locales autorizados por la Aduana Nacional, ubicados en los Aeropuertos Internacionales, para almacenar y vender mercancías nacionales o extranjeras, con exoneración del pago de tributos aduaneros, a los viajeros que salen del país. a) ADMISIÓN TEMPORAL DE MERCANCÍA EXTRANJERA PASO 1 Declarante

Elabora la DUI de Admisión Temporal en base a la documentación soporte adjuntando además lo siguiente: Autorización de funcionamiento de la Tienda Libre de Tributos emitido por la Unidad de Servicio a Operadores de la Aduana Nacional (fotocopia). Boleta de Garantía Bancaria (fotocopia) . Formulario N° 138 de inspección previa (si corresponde). PASO 2 Tienda Libre de Tributos

Efectúa el pago de los importes liquidados en la DUI. PASO 3 Declarante

Presenta la DUI ante la Administración de Aduana. PASO 4 Administración de Aduana

Procesa la DUI y efectúa el despacho aduanero en conformidad al procedimiento del Régimen de Importación para el Consumo. mec DECLARACIÓN DUI dui 18 Línea gratuita: 800 10 5001 PASO 5 Tienda Libre de Tributos

Traslada la mercancía al almacén de la tienda libre de tributos desde el recinto aduanero, y emite el reporte de ingreso de mercancía a almacén. PASO 6 Declarante

Presenta la solicitud de modificación de la DUI, para que se consigne el reporte de ingreso de mercancías al almacén en la página de documentos adicionales. PASO 7 Administración de Aduana

Realiza las modificaciones a la DUI.

Regularización: Mercancía extranjera vendida/distribuida a pasajeros internacionales PASO 1 Tienda Libre de Tributos

Emite el reporte de ventas de mercancías extranjeras vendidas/distribuidas a pasajeros internacionales. PASO 2 Declarante

Elabora la DUE de reexportación en el mismo estado en base al reporte y la presenta a la Administración Aduanera.

Continúa con el siguiente PASO 4.

Mercancía extranjera reexportada (Devolución de mercancía que no pudo ser vendida) PASO 1 Tienda Libre de Tributos

Emite el detalle de mercancías a ser devueltas y las presenta ante la

Administración de Aduana. PASO 2 Administración de Aduana

Verifica las mercancías y autoriza su traslado a los almacenes de la línea aérea. PASO 3 Despachante de aduana

Registra la DUE de reexportación.

PASO 4 Administración de Aduana

Efectúa la revisión de la DUE.

Confirma la exportación en el sistema y emite el Certificado de Salida. b) INGRESO DE MERCANCÍA NACIONAL PASO 1 Tienda Libre de Tributos/Despachante de Aduana

Elabora la Declaración de ingreso de mercancía nacional. PASO 2 Tienda Libre de Tributos

Actualiza su sistema informático con el detalle de las mercancías ingresadas. PASO 3 Administración de Aduana.-

Realiza el control y verificación de la declaración conforme al canal asignado y autoriza el ingreso de la mercancía nacional. Regularización: Mercancía Nacional Exportada PASO 1 Tienda Libre de Tributos

Emite el reporte de ventas de mercancía nacional efectuadas durante el trimestre.

Elabora y registra en el Sistema Informático la Declaración de Mercancías de Exportación Definitiva. PASO 2 Administración de Aduana Procede conforme procedimiento de Despacho Aduanero de Exportación Definitiva

11 PROCEDIMIENTO DE FERIAS INTERNACIONALES

Las mercancías que lleguen al país con destino a ferias de exposición internacional, podrán ingresar temporalmente a depósitos feriales con la suspensión del pago de tributos aduaneros de importación para su exposición y posterior venta o reexportación. autorizado 20 Línea gratuita: 800 10 5001 PASO 1 Empresa Organizadora

Obtiene la autorización del Ministerio de Desarrollo Productivo y Economía Plural para la realización de la Feria Internacional. PASO 2 Empresa Organizadora

Solicita la habilitación del depósito ferial a la Administración de Aduana Interior. PASO 3 Administración de Aduana

Verifica la documentación presentada por la empresa organizadora y la constitución de Garantías. PASO 4 Administración DE AduanA

Autoriza la habilitación del depósito ferial y realiza el control de lo siguiente: Arribo de los medios de transporte bajo el régimen de Tránsito Aduanero. Recepción de la mercancía manifestada. Ingreso y salida de medios de transporte de mercancías. Inspección y reconocimiento de las mercancías admitidas temporalmente. Verificación de los almacenes y las mercancías almacenadas dentro del depósito ferial. Otras funciones asignadas de acuerdo a requerimiento por el Administrador de Aduana. PASO 5 Concesionario Depósito de Aduana

Recepciona las mercancías cumpliendo las formalidades descritas en el procedimiento para el Régimen de Depósito de Aduana vigente. PASO 6 Declarante

Elabora la Declaración Única de Importación (DUI) para las mercancías que serán importadas bajo el Régimen de Importación para el Consumo o elabora la Declaración Única de Exportación para mercancías que serán reexportadas a territorio extranjero o a Zona Franca, de acuerdo a procedimientos vigentes.

12 MATERIAL PARA USO AERONÁUTICO

Procedimiento para el ingreso a territorio aduanero nacional, traslado, traspaso, almacenamiento, uso y salida de material para uso aeronáutico y material AOG (Material aeronáutico destinado a una aeronave parada) de los transportadores aéreos nacionales e internacionales, destinado a la reparación y mantenimiento de aeronaves y demás bienes

necesarios, bajo control aduanero y libre del pago de tributos aduaneros. Material de uso Aeronáutico (MUA): se entiende todos aquellos bienes necesarios para permitir las operaciones de vuelo de la aeronave, tales como: motores, turbinas, repuestos y equipos directamente relacionados con su funcionamiento. Requisitos previos

Tener habilitado un depósito aeronáutico mediante autorización de la Administración Aduanera.

Tener acceso al sistema informático MUA de la Aduana Nacional. PASO 1 Operador aeronáutico

Registra el ingreso o salida del material aeronáutico, en el sistema informático MUA. PASO 2 Operador aeronáutico

Presenta la siguiente documentación a la Administración de Aduana: Factura comercial (con la leyenda en lugar visible de MUA o AOG). Guía aérea. Lista de empaque. Reporte sistema MUA en estado “Registrado”. Certificados o autorizaciones previas cuando corresponda, original. PASO 3 Administración de aduana

Verifica y autoriza la disposición del MUA. (en caso de material AOG, la misma debe disponerse en forma inmediata)

Emite la Resolución Administrativa autorizando la disposición del MUA PASO 4 Operador aeronáutico

Traslada el MUA a su depósito aeronáutico.

13 TRÁFICO FRONTERIZO

El destino aduanero especial o de excepción Tráfico Fronterizo, establece formalidades aduaneras para el control de ingreso de mercancías, destinadas al uso y consumo doméstico sin fines comerciales de los residentes de poblaciones fronterizas, considerando los montos establecidos para la franquicia, estos montos no serán acumulables, compensables, negociables ni transferibles por ningún motivo. No están comprendidos en el alcance de la presente exoneración tributaria la importación de mercancías al resto del territorio nacional. Franquicia: Definida en el marco de los Tratados y Convenios Internacionales vigentes para el tráfico fronterizo, entre países limítrofes, exentos del pago de los tributos aduaneros, en los términos de la más amplia reciprocidad. PASO 1 Residente

Llena en el Formulario N° 229 la descripción y el valor de la mercancía trasladada por el residente a territorio nacional. PASO 2 Residente

Presenta el Formulario N° 229 y la mercancía, ante la Administración de Aduana o Área de Control Integrado (ACI), adjunto a la siguiente documentación: Factura Comercial o documento equivalente. Original y fotocopia de su documento de identificación. PASO 3 Administración de Aduana o ACI

Realiza el control de la mercancía presentada por el residente, considerando lo siguiente: Que el monto declarado en el Formulario N° 229 cuente con la documentación de respaldo y no tenga fines comerciales. Que el monto declarado en el Formulario N° 229 no sobrepase los límites establecidos para la franquicia de Tráfico Fronterizo. PASO 4 Administración de Aduana o ACI

Si el valor de la mercancía trasladada por el residente, excede el monto de la franquicia permitida, informa al residente que deberá efectuar el pago de tributos por el excedente de la franquicia de conformidad al procedimiento de Menor Cuantía o Importación a Consumo según el valor de la mercancía importada.

14 VEHÍCULOS DE TURÍSMO

Es todo vehículo de uso privado que ingresa o sale de territorio nacional con fines turísticos por un periodo determinado de tiempo. No son considerados vehículos turísticos aquellos cuya función sea el transporte de carga, pasajeros o maquinaria. La administración aduanera autorizará un plazo máximo de seis (6) meses para la permanencia en territorio nacional del vehículo turístico o su ampliación por similar plazo. PASO 1 Dirección General de Migración Bolivia

Procesa la autorización de ingreso o salida de personas a/de territorio nacional. PASO 2 Turista

Llena uno de los siguientes formularios (en adelante Formulario SIVETUR) en el portal web de la Aduana Nacional www.aduana.gob.bo, o de forma manual (excepcionalmente): Formulario 249/A, (Brasil, Paraguay o Perú) y Formulario 249/B, vehículos oficiales. Formulario Acuerdo Boliviano – Argentino (Argentina). Formulario Acuerdo Boliviano – Chileno (Chile). PASO 3 Turista

Presenta ante la Aduana Nacional con el formulario SIVETUR y los siguientes documentos: El documento de identidad. Documento de propiedad del vehículo. Formulario emitido por el Consulado de Bolivia en el país de procedencia (para conductores de vehículos particulares que no sean propietarios de los mismos e ingresan a territorio nacional). Poder Notarial (para conductores de vehículos particulares que no sean propietarios de los mismos y salen de territorio nacional).

Para vehículos argentinos, presenta la tarjeta azul o el documento de autorización del propietario del vehículo al turista. PASO 4 administración de Aduana

Procesa la autorización de ingreso/salida del vehículo turístico.

En caso de tener observaciones, informa al turista de las mismas. 14 VEHÍCULOS DE TURÍSMO 24 Línea gratuita: 800 10 5001 PASO 5 TURISTA

Verifica el plazo otorgado, la firma y sello de Aduana en el Formulario SIVETUR. AMPLIACIÓN DE PLAZO PASO 1 TURISTA

Presenta ante la Aduana de Frontera, Interior o Aeropuerto, el formulario SIVETUR, la autorización vigente emitida por la DIGEMIG y la documentación con la que se autorizó el ingreso del vehículo. PASO 2 Administración de Aduana

Firma de Convenio para establecer mecanismos de coordinación y cooperación entre la Cámara de Comercio y la Universidad Privada Domingo Savio: Acuerdos comerciales educativos y techo académico, Eventos empresariales (Programa Emprendedores y Rueda de negocios a cargo de la CCO) y Programa pasantías y practicas estudiantiles.

¿𝑬𝑹𝑬𝑺 𝑬𝑴𝑷𝑹𝑬𝑵𝑫𝑬𝑫𝑶𝑹? ¿𝑩𝑼𝑺𝑪𝑨𝑺 𝑹𝑬𝑺𝑷𝑨𝑳𝑫𝑶 𝑬𝑴𝑷𝑹𝑬𝑺𝑨𝑹𝑰𝑨𝑳? Forma parte de la gremial más importante de la ciudad de Oruro con 126 años de trayectoria y presencia a escala nacional¡Goza de todos los beneficios que tenemos para el desarrollo de tu empresa!

5 unidades de servicio a su disposición (Unidad de Atención al Socio, Unidad Informática Tecnológica, Unidad de Capacitación, Unidad de Logística Empresarial y Mercadeo, Unidad de Servicios Aduaneros).

Representación institucional ante cualquier contingencia que comprometa a su empresa por parte de las entidades que regulan la actividad empresarial.

Convenios Interinstitucionales que beneficien a su empresa.

Participación en Ruedas de Negocios, Encuentros empresariales y Ferias.

Información Actual de toda la actividad empresarial del país.

1 GESTIÓN DE MANIFIESTOS, TRÁNSITO ADUANERO y DEPÓSITO DE ADUANA

MANIFIESTO INTERNACIONAL DE CARGA. Es el documento que ampara el ingreso de mercancías a territorio aduanero nacional que debe ser presentado por el transportador internacional al momento de la llegada del medio y/o unidad de transporte ante la aduana de ingreso, inclusive cuando las mercancías provengan de zonas francas localizadas en países extranjeros. TRÁNSITO ADUANERO. Es el Régimen Aduanero que permite el transporte de mercancías bajo control aduanero, desde una aduana de partida hasta una aduana de destino, en una operación en el curso de la cual se cruzan una o más fronteras. DEPÓSITO DE ADUANA. Es el Régimen Aduanero que permite almacenar mercancías en lugares autorizados, por el plazo de 60 días sin el pago de los tributos aduaneros.

ADUANAS DE INGRESO (FRONTERA) GESTIÓN DE MANIFIESTOS PASO 1 Importador

Si las mercancías requieren ser almacenadas en depósito temporal, especial o transitorio, elabora la Declaración de Mercancías para Ingreso a Depósito (DMID) en el sistema SICOIN.

Si opta por el Despacho Abreviado, a través del Declarante, elabora la Declaración Única de Importación (DUI) memorizada en el sistema SIDUNEA++.

Comunica el número de la DMID o de la DUI memorizada al transportador internacional. PASO 2 Transportador internacional

Elabora, memoriza y registra el manifiesto de carga en el sistema informático SIDUNEA++, consignando en la casilla quinta del campo Marcas y números del Documento de Embarque, el número de declaración comunicado por el importador.

Digitaliza los siguientes documentos anexos al manifiesto de carga en el sistema MIC Electrónico (EMIC): Documento de embarque. Autorizaciones y/o permisos, si corresponde. Lista de empaque, siempre que las mercancías no cuenten con: DUI memorizada, DUI anticipada o DUI inmediata, Declaración de Mercancías para Ingreso a Depósito (DMID) o Planilla SIZOF. Otros documentos, excepto la factura comercial, la boleta de pesaje y el documento de exportación del país extranjero.

Presenta los documentos en Aduana.

PASO 3 Técnico de Aduana

Realiza la verificación y control de datos del manifiesto de carga y de los documentos anexos físicos y los digitalizados. Para descargar mercancías, ir al PASO 4 Para tránsito a otra aduana, ir al PASO 6 ADUANAS DE INGRESO (FRONTERA) DESCARGA EN DEPÓSITO DE ADUANA PASO 4 Transportador internacional

Ingresa al área asignada por el Concesionario de Depósito Aduanero.

Presenta el Manifiesto de Carga. PASO 5 Concesionario de Depósito DE AduanA

Para mercancías amparadas en una DMID descarga y verifica las mercancías; para mercancías amparadas en una DUI memorizada autoriza el ingreso a zona de custodia.

Emite el parte de recepción en 72 horas (para mercancías amparadas en una DMID) y en 2 horas (para mercancías amparadas en una DUI memorizada) a partir del cierre de Tránsito Aduanero.

Valida la Declaración de Mercancías para Ingreso a Depósito (para mercancías descargadas en depósito de aduana). ADUANAS DE INGRESO (FRONTERA) INICIO TRÁNSITO ADUANERO PASO 6 Técnico de Aduana

Coloca precintos aduaneros, y de corresponder toma y transmite fotografías de los mismos a las aduanas por donde se realizará el Tránsito Aduanero.

Autoriza el inicio del Tránsito Aduanero. PASO 7 Transportador internacional

Traslada las mercancías hasta la Aduana de destino declarada en el manifiesto de carga, cumpliendo plazo y ruta asignados.

ADUANA DE DESTINO CIERRE DE TRÁNSITO ADUANERO PASO 1 Transportador internacional

Presenta el Manifiesto de Carga al Concesionario de Depósito de Aduana.

PASO 2 Concesionario de Depósito DE AduanA

Registra la fecha y hora de llegada.

Realiza el pesaje del medio de transporte y las mercancías.

Entrega los documentos a la Administración de Aduana.

PASO 3 Técnico de Aduana

Procesa el cierre del Tránsito Aduanero y, a través del sistema SIDUNEA++, genera el Manifiesto de Carga de llegada. ADUANA DE DESTINO DESCARGA EN DEPÓSITO DE ADUANA PASO 4 Transportador internacional

Ingresa al área asignada.

Presenta el Manifiesto de Carga al concesionario de Depósito de Aduana. PASO 5 Concesionario de Depósito DE AduanA

Para mercancías amparadas en una DMID descarga y verifica las mercancías; para mercancías amparadas en una DUI memorizada autoriza el ingreso a zona de custodia.

Emite el parte de recepción en 72 horas (para mercancías amparadas en una DMID) y en 2 horas (para mercancías amparadas en una DUI memorizada) a partir del cierre de Tránsito Aduanero.

Valida la Declaración de Mercancías para Ingreso a Depósito (para mercancías descargadas en depósito de aduana).

2 IMPORTACIÓN PARA EL CONSUMO PASO 1 Importador

Verifica que la mercancía a importar, NO se encuentre prohibida de importación, requiera Autorizaciones previas o certificaciones.

Elabora una de las siguientes declaraciones: A través del declarante; DUI memorizada, DUI anticipada o DUI inmediata en el sistema informático SIDUNEA++. De manera directa; la Declaración de Mercancías para Ingreso a Depósito (DMID) para el ingreso de mercancías a recinto aduanero (Sistema informático SICOIN), o la Planilla SIZOF para mercancías destinadas a Zonas Francas (Sistema informático SIZOF).

PASO 2 Importador

Previo al inicio de Tránsito Aduanero comunica al transportador internacional, el número de alguna de las declaraciones elaboradas en el PASO 1 o el tratamiento al que ha de ser sometida su mercancía, por ejemplo: Menaje Doméstico, Valija Diplomática, Mercancía Consolidada, Material Bélico, Decreto supremo Nº 2295; para que la información sea incluida en el Manifiesto Internacional de Carga. PASO 3 Importador

Entrega al Declarante la Declaración Andina de Valor (DAV) o el Formulario de Declaración de Mercancías (FDM) y los documentos soporte que amparan la Declaración Única de Importación (DUI). PASO 4 Declarante

Si la mercancía se encuentra en recinto aduanero, elabora y valida la DUI en base a la documentación soporte en el sistema SIDUNEA++. PASO 5 Importador/declarante

Efectúa el Pago de los tributos aduaneros en el Banco Unión mediante pagos electrónicos o en la sucursal habilitada, con el número de DUI.

Presenta a la Administración de Aduana los documentos registrados en el sistema informático, en forma física para DUI´s elaboradas por Importadores habilitados como declarantes y mediante sistema informático para DUI´s elaboradas por Despachante de Aduana. PASO 6 Administración de Aduana

Una vez que el sistema informático haya asignado el canal, procede a: Autorización de levante automático, en canal verde. Sigue al PASO 10. Asignación de Técnico Aduanero y verificación física y documental en canal rojo o revisión documental en caso de canal amarillo. PASO 7 Declarante

En el caso de existir observaciones de la Administración Aduanera, presenta documentación respecto a las observaciones del Técnico Aduanero o acepta las observaciones identificadas. PASO 8 Administración de Aduana

Una vez subsanadas las observaciones, sigue con el PASO 9.

Si no acepta los descargos presentados, comunica al declarante la ratificación de sus observaciones y procede conforme a normativa vigente según la observación identificada

PASO 9 Administración de Aduana

Autoriza el levante de las mercancías y retiro de la mercancía de recinto aduanero. PASO 10 Concesionario de Depósito de Aduana o de Zona Franca:

Emite la Constancia de Entrega de Mercancías al importador. PASO 11 Declarante:

En caso de despachos inmediatos o anticipados, regulariza la declaración conforme a los plazos definidos para dichas modalidades.

Es el Régimen Aduanero aplicable a las mercancías en libre circulación, que salen del

territorio aduanero y que estén destinadas a permanecer definitivamente fuera del país.

Previo al inicio de Tránsito Aduanero comunica al transportador internacional, el número de alguna de las declaraciones elaboradas en el PASO 1 o el tratamiento al que ha de ser sometida su mercancía, por ejemplo: Menaje Doméstico, Valija Diplomática, Mercancía Consolidada, Material Bélico, Decreto supremo Nº 2295; para que la información sea incluida en el Manifiesto Internacional de Carga. PASO 3 Importador

Entrega al Declarante la Declaración Andina de Valor (DAV) o el Formulario de Declaración de Mercancías (FDM) y los documentos soporte que amparan la Declaración Única de Importación (DUI). PASO 4 Declarante

Si la mercancía se encuentra en recinto aduanero, elabora y valida la DUI en base a la documentación soporte en el sistema SIDUNEA++. PASO 5 Importador/declarante

Efectúa el Pago de los tributos aduaneros en el Banco Unión mediante pagos electrónicos o en la sucursal habilitada, con el número de DUI.

Presenta a la Administración de Aduana los documentos registrados en el sistema informático, en forma física para DUI´s elaboradas por Importadores habilitados como declarantes y mediante sistema informático para DUI´s elaboradas por Despachante de Aduana. PASO 6 Administración de Aduana

Una vez que el sistema informático haya asignado el canal, procede a: Autorización de levante automático, en canal verde. Sigue al PASO 10. Asignación de Técnico Aduanero y verificación física y documental en canal rojo o revisión documental en caso de canal amarillo. PASO 7 Declarante

En el caso de existir observaciones de la Administración Aduanera, presenta documentación respecto a las observaciones del Técnico Aduanero o acepta las observaciones identificadas. PASO 8 Administración de Aduana

Una vez subsanadas las observaciones, sigue con el PASO 9.

Si no acepta los descargos presentados, comunica al declarante la ratificación de sus observaciones y procede conforme a normativa vigente según la observación identificada

PASO 9 Administración de Aduana

Autoriza el levante de las mercancías y retiro de la mercancía de recinto aduanero. PASO 10 Concesionario de Depósito de Aduana o de Zona Franca:

Emite la Constancia de Entrega de Mercancías al importador. PASO 11 Declarante:

En caso de despachos inmediatos o anticipados, regulariza la declaración conforme a los plazos definidos para dichas modalidades.

3 DESPACHO ADUANERO DE EXPORTACIÓN

Es el Régimen Aduanero aplicable a las mercancías en libre circulación, que salen del

territorio aduanero y que estén destinadas a permanecer definitivamente fuera del país.

PASO 1 Declarante (Agencia despachante de aduana/exportador)

Elabora, la Declaración de Exportación en el sistema informático de la Aduana Nacional, conforme a la siguiente documentación soporte: Factura comercial, Lista de Empaque (cuando corresponda), y autorizaciones previas, permisos de exportación o certificaciones según la naturaleza de las mercancías a ser exportadas. PASO 2 EMPRESA DE TRANSPORTE

En caso de exportación por vía terrestre presenta el Manifiesto de Carga a la Aduana de Salida. En caso de exportación por vía aérea registra la guía aérea en el sistema informático de la Aduana Nacional. PASO 3 Administración de Aduana

Verifica la Declaración de Exportación (Revisión documental y/o reconocimiento físico), su documentación soporte y procesa el despacho de exportación. PASO 4 CONCESIONARIO

Emite el Certificado de Salida. En caso de exportación por vía aérea, el Certificado de Salida se emite de forma automática.

Se remite el Certificado de salida al exportador a través del sistema informático de la Aduana Nacional.

4 ADMISIÓN TEMPORAL PARA REEXPORTACIÓN EN EL MISMO ESTADO

Es el Régimen que admite el ingreso temporal de mercancías a territorio aduanero nacional, con la suspensión total del pago de los tributos aduaneros. Dependiendo el tipo de mercancías y el destino de las mismas, podrán admitirse temporalmente por un período de: a. Dos (2) años prorrogables por un plazo similar por una sola vez (Ej. Muestras con valor comercial, mercancías destinadas a la actividad productiva de bienes y servicios). b. Cinco (5) años (Ej. Maquinaria para el sector minero). c. Por todo el tiempo estipulado en sus contratos (Ej. Maquinaria para YPFB). ADMISIÓN TEMPORAL PARA REEXPORTACIÓN EN EL 4 MISMO ESTADO PASO 1 Importador

Recabar la siguiente documentación: a. Documentos soporte para la importación (Art. 111 del RLGA). b. Garantía bancaria o seguro de fianza que garantice el cien por ciento de los tributos suspendidos. Las empresas públicas o donde el Estado tenga participación mayoritaria, podrán presentar una garantía prendaría que consiste en la misma mercancía únicamente para mercancías destinadas a la participación de eventos de exposición, culturales, científicos, deportivos u otros con fines de recreación.

Contratar los servicios de un Despachante de Aduana y proporcionarle la documentación soporte para la elaboración de la DUI de Admisión Temporal. PASO 2 Declarante

Verificar que la mercancía no esté prohibida de importación y que se encuentre en la lista de mercancías que pueden admitirse temporalmente.

Una vez elaborada la declaración, presenta la DUI ante la Administración de Aduana. PASO 3 Administración de Aduana

Procesa la DUI y efectúa el Despacho Aduanero en conformidad al procedimiento del Régimen de Importación para el Consumo

PASO 4 Técnico de aduana

Retiene las Garantías presentadas por el declarante, entrega el desglose de la DUI al declarante o importador y autoriza la salida de la mercancía de Recinto Aduanero. PASO 5 Importador

Presenta el desglose de la DUI, y efectúa el pago por los servicios prestados al Concesionario de Depósito. PASO 6 Concesionario de Depósito

Emite el pase de salida y entrega la mercancía al importador

REGULARIZACIÓN DE UNA ADMISION TEMPORAL

La admisión temporal deberá regularizarse hasta antes de la finalización del plazo autorizado, a cuyo efecto, la mercancía podrá ser reexportada en el mismo estado o nacionalizada con el pago de tributos aduaneros. PASO 1 Importador

Antes del vencimiento de plazo de la Admisión Temporal, instruye a su Despachante de Aduana: Cancelar la Admisión Temporal a través de una Reexportación de mercancías o cambiar de régimen a Importación para el Consumo. PASO 2 Declarante

Elabora la DUI o DUE en conformidad al Procedimiento de “Importación para el Consumo” o “Exportación Definitiva”. PASO 3 Administración de Aduana

Verifica que la DUI o DUE contenga la información registrada en la Admisión Temporal, en cuanto a las características físicas y documentación soporte presentada.

Una vez autorizado el Despacho Aduanero de Exportación o de Importación; devuelve las Garantías presentadas al Despachante de Aduana.

5. ADMISIÓN TEMPORAL PARA PERFECCIONAMIENTO ACTIVO (RITEX)

Este Régimen permite el ingreso de materias primas y bienes intermedios consignados a empresas autorizadas por el Viceministerio de Comercio Interno y Exportaciones, con suspensión del pago de los tributos aduaneros, para su transformación y elaboración mediante un proceso productivo generador de productos finales. En un plazo máximo de 360 días se deberá realizar la reexportación del producto final, si no se hubiese efectuado la exportación se procederá a la ejecución de la Boleta de Garantía Bancaria, Fianza de Seguro o del Formulario 506 – Declaración de Liquidación y Pago.

PASO 1 Empresa RITEX:

Registra en el sistema informático de la Aduana Nacional, los datos requeridos para la autorización como operador RITEX. PASO 2 Viceministerio de Comercio Interno y Exportaciones:

Una vez evaluada la solicitud, autoriza las operaciones RITEX a la empresa solicitante, mediante Resolución Administrativa. PASO 3 Empresa RITEX:

Gestiona la emisión de Garantía Bancaria, Fianza de Seguro o elabora la Declaración Jurada de Liquidación y Pago (Form. N° 506). PASO 4 Declarante:

En base a la documentación soporte, elabora la Declaración de Admisión Temporal (RITEX), bajo la modalidad de Despacho General, Despacho Inmediato o Despacho Anticipado. PASO 5 Administración de Aduana

Procesa la DUI-IM5 y efectúa el Despacho Aduanero en conformidad al procedimiento del Régimen de Importación para el Consumo. PASO 6 Concesionario de Depósito de Aduana:

Emite el pase de salida y entrega la mercancía al importador. REGULARIZACIÓN DE UNA ADMISION TEMPORAL RITEX PASO 1 Declarante

Procede a la reexportación de mercancías conforme establece el Procedimiento de Exportación.

PASO 2 Declarante o empresa RITEX

Ingresa en el sistema RITEX la información relativa al uso de los insumos de cada producto final reexportado. PASO 3 Declarante o empresa RITEX

Solicita mediante nota a la Administración de Aduana la Cancelación de la DUI-IM5 y la devolución de la Garantía presentada. PASO 4 Administración de Aduana

Verifica y confirma en el sistema RITEX la cancelación de la DUI-IM5 y procede a la devolución de la Garantía presentada.

Subscribete

Subscribete