Dentro el Plan de Trabajo de la gestión 2021, se tiene programado la realización de diferentes actividades que colaboren a los emprendedores de la ciudad de Oruro. El 1er Foro de Empresarias para Emprendedores “Si yo puedo, tú puedes” Organizado por CCO con el auspicio de empresas amigas: Banco FIE, Periódico La Patria, Universidad Privada Domingo Savio, Qodex y Mac Impresores. En el evento, empresarias Orureñas compartirán sus experiencias, vivencias y logros para motivar a que otras y otros jóvenes se sientan inspirados a lograr sus sueños.

“En los malos tiempos es cuando nacen los buenos emprendedores” siendo que la crisis sanitaria trajo momentos difíciles para los emprendimientos que no tardaron en buscar herramientas o estrategias para seguir vigentes. Este foro que se llevará el jueves 2 de septiembre a horas 19:00 por Facebook Live con registro gratuito, tiene el propósito de dar esas herramientas y estrategias a los emprendedores.

En el foro los emprendedores podrán:

• Contagiarse de la energía positiva y visión optimista entre emprendedores. • Encontrar testimonios similares al de sus emprendimientos siendo un apoyo emocional para continuar con sus sueños. • Identificar obstáculos comunes entre la comunidad emprendedora con independencia del sector económico.

LANZAMIENTO OFICIAL DEL “PROGRAMA EMPRENDEDORES”

“Nace con el deseo de manifestar nuevas oportunidades, experiencias y proyectos para los emprendedores. Con principios y valores reflejados en el área de RSE de la Cámara de Comercio de Oruro”.

Este programa brindará…

-Actividades de capacitación continua (webinar, congresos, foros, encuentros, etc.) -Programas de apoyo por parte de nuestros auspiciadores (líneas de créditos, descuentos, intercambios de servicios) -Invitación para pertenecer a la Categoría Emprendedores de la CCO. -Intercambio de conocimientos y experiencias entre emprendedores. -Apoyo de mentores y asesoramiento de nuestros asociados.

El programa está dirigido a personas:

-Que tienen un emprendimiento. -Que tienen planes de realizar un negocio. -Que tienen una empresa recién consolidada. -Que están en proceso de tramitación para abrir su empresa o negocio.

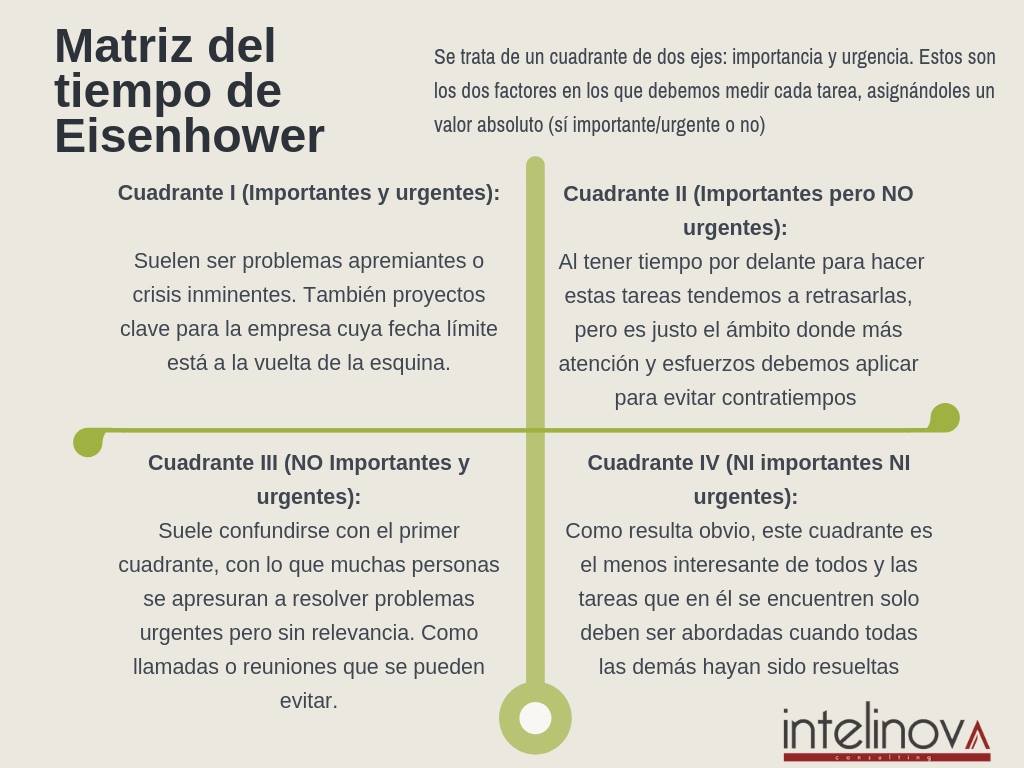

La Matriz de Eisenhower o también conocida como la Caja de Eisenhower o matriz urgente importante ayuda a gestionar el tiempo porque es una herramienta que permite priorizar las tareas o actividades pendientes.

El nombre de esta matriz se debe a Dwight D. Eisenhower, expresidente de Estados Unidos y un hombre conocido por sus altos niveles de productividad.

Con la Matriz de Eisenhower se conoce que existen dos tipos de problemas:

Urgentes

Importantes

A pesar de que existen diferencias entre estos problemas se dice que: Los problemas urgentes no son importantes y los problemas importantes no son urgentes, es decir, los problemas tienen que ser evaluados según la urgencia y la importancia.

Cuadrantes de la Matriz de Eisenhower

Primer cuadrante (Hacer)

Son las actividades o tareas para «hacer primero», que son prioritarias y deben abordarse lo antes posible. Comúnmente, son las asignaciones de último momento que surgen debido a situaciones imprevistas. Por lo general, las tareas como estas deben completarse inmediatamente o en el mismo día.

Segundo cuadrante (Decidir)

Son las tareas importantes, pero no son urgentes, estas tareas se pueden programar más adelante. La mayoría de estas actividades son de largo plazo por ello se pueden programar para completarlas más adelante.

Tercer cuadrante (Delegar)

Son actividades urgentes, pero no importantes; estas tareas se pueden delegar a otra persona, estas tareas deben realizarse inmediatamente, pero no son de tanta importancia para requerir de tu atención, por ese motivo delegas esta responsabilidad a otra persona de tu equipo de trabajo.

Cuarto Cuadrante (Eliminar)

Son tareas y actividades que no son urgentes, ni importantes y tienen que ser eliminadas porque causan distracción y deben evitarse lo más antes posible.

Diferencia entre lo urgente y lo importante

Las tareas urgentes no pueden evitarse.

Las tareas importantes necesitan de planificación porque aportan a los objetivos que son planteados a largo plazo.

Objetivos de la matriz de Eisenhower

Mayor concentración en lo prioritario.

Lograr los objetivos en tiempo y forma.

Incremento de la productividad.

Mayor eficiencia y eficacia en la gestión de tareas.

Organizar el trabajo de mejor manera.

El uso de la caja de Eisenhower puede ayudarte a visualizar tus tareas dentro del contexto de la importancia y la urgencia. Cuando comienzas a pensar en tu carga de trabajo en estos términos, resulta mucho más fácil garantizar que las tareas más importantes se prioricen y completen lo más rápidamente posible.

Incluso con la llegada de las vacunas, el camino hacia la recuperación post pandemia será desafiante.

Según el Informe Especial frente al COVID-19: Emergencia y Reactivación, emitido por la Comisión Económica para América Latina (CEPAL), la gran mayoría de las empresas de la región han registrado importantes caídas de sus ingresos y presentan dificultades para mantener sus actividades: tienen serios problemas para cumplir con sus obligaciones salariales y financieras, y dificultades para acceder a financiamiento para capital de trabajo.

Aunque la crisis afecta a todas las empresas, el impacto será mucho mayor en el caso de las microempresas y las pymes, por su peso en la estructura empresarial de la región, que se traduce en gran cantidad de cierres de empresas y pérdidas de puestos de trabajo.

La CEPAL estima que cerraron más de 2,7 millones de empresas formales en la región, con una pérdida de 8,5 millones de puestos de trabajo. Así también el Centro para el Control y Prevención de Enfermedades de Estados Unidos (CDC), indica que los trabajadores y trabajadores cesantes, reportan al menos dos o más de estos síntomas: irritación, enojo o adoptar una actitud de negación, incertidumbre, nervios o ansiedad, falta de motivación, sentirse cansado, abrumado o mentalmente agotado, sentirse triste o deprimido, tener problemas para dormir, tener problemas para concentrarse.

Por lo tanto el ser humano, el empleado, que está en su trabajo, o está listo para re incorporarse al mundo laboral, debe tomar en cuenta varias recomendaciones.

Recomendaciones post pandemia, habla la profesional Claudia Jiménez

Muchos nos hemos dado cuenta que nunca más volveremos al mundo que dejamos en el 2019, sino que volveremos a un mundo que está cambiando tanto y tan rápido, que al final solo sabremos qué mundo será cuando todo haya concluido. Entonces nos asaltan un montón de dudas, mucha incertidumbre, tenemos muchas pérdidas que resolver, muchos duelos que procesar, duelos de todo tipo.

Claudia Jiménez, Coach en Neurociencia

Duelos por haber perdido a tantas personas que amamos, duelos por haber perdido el trabajo, por haber perdido los emprendimientos que estábamos haciendo, duelos por haber perdido nuestra estabilidad, entre otros.

Para entender mejor aún este tema consultamos a dos profesionales con trayectoria en esta área específica, Claudia Jiménez, Coach en Neurociencia y Nesby Cassano especialista en traumas y adicciones, para que puedan explicarnos, todo esto que sentimos y que nos está desbordando.

Claudia explica , que todavía nuestra vida va a continuar en crisis un buen tiempo y que la pregunta que tenemos que hacernos todos es: ¿A qué vamos a volver? La respuesta: A un estado de crisis permanente, lo cual se convertirá en nuestra normalidad para los próximos años.

Es duro, impresiona escuchar que a lo que tenemos que prepararnos y acostumbrarnos, es a decir que nuestra vida actual es CRISIS y seguirá siendo crisis, pero también nos da un pequeño destello de esperanza, con las siguientes preguntas ¿Cómo vivo en crisis? ¿Cómo me siento en crisis? ¿Qué actitudes y qué estrategias voy a tomar para vivir en crisis?

Existen dos grandes pilares, la parte emocional y la parte espiritual, estos dos pilares nos tienen que sostener generar inteligencia emocional y generar inteligencia espiritual. Tenemos que pensar que ya no podemos pedir volver a 2019 porque esto no sucederá jamás y esto nos llevará a tener un sentimiento de frustración muy fuerte.

Debemos trabajar en nuestra capacidad de manejar las emociones a través de tomar nosotros el control de la situación, es decir, está bien sé que la situación es impredecible, de ahora en adelante yo me voy a preparar de manera emocional y espiritual para poder adaptarme a todos los cambios que sean necesarios y que ninguno de estos cambios va a generar en mí una sensación de frustración, ya que el depender de algo externo no nos garantiza nada, es decir hay que vivir el día a día, el presente que estoy teniendo ahora por más duro que sea.

Explica que una de las sensaciones más importantes y más fuertes que se están sintiendo en este momento, es la frustración, porque sentimos que ahora no podemos tener el control, que no podemos planificar y que no podemos volver a lo que teníamos antes y eso está generando sentimientos de frustración muy fuertes en todos nosotros; la pregunta del millón es, de quien depende para que tú te sientas bien contigo mismo.

Técnicas para tomar control emocional

Claudia utiliza la rueda emocional a través de ella uno puede determinar cuál es la emoción que está comandando su vida en este momento, aunque no se puede generalizar; explica que en este momento la emoción que está gobernando a casi todos nosotros es el miedo.

Miedo a perder la vida, miedo a perder el trabajo, miedo a perder a las personas que amas, miedo a no saber qué va a pasar mañana, si tendrás para comer, miedo a saber si podrás cumplir con sus compromisos económicos, un sinfín de miedos.

Lo importante, es determinar qué emoción es la que está comandando en este momento para poder trabajar con la misma. Toda esta situación, nos ha activado cosas que no pensábamos que teníamos en el interior, cosas muy buenas y cosas muy malas.

Por ejemplo, haciendo una analogía, es como que tienes un cuchillo y puedes hacer la estatua más hermosa del mundo o puedes asesinar a alguien. Algo que también debemos aprender, es que hay personas en el mundo que vienen con una función específica, la función de crear crisis. Y aunque sea increíble, y no lo podamos aceptar, hay que agradecer a estas personas su existencia, porque nos ayudan a sacar lo mejor de nosotros, conectarnos con la luz y la mejor parte de nuestras capacidades humanas.

La cercanía de la muerte, sentimiento a la que hemos estado expuestos y seguimos siendo expuestos, nos ha hecho recapacitar en el sentido de que no podemos vivir en discusión permanente, en lucha, en conflicto con los seres que amamos y forman parte de nuestra vida. Hay que buscar conectarse en este momento, estar sanos y estar juntos en familia.

El ser humano es quien siente, quien sufre, que está ansioso y que tiene miedo, y que esto no es malo, sino que hay que saber cómo asumirlo, cómo prepararse y cómo enfrentarlo.

Y luego salta otra pregunta presente en estos tiempos, ¿Cómo haces para tener paz? Lo principal es aprender a ver tus luces, tus sombras, aceptarte tal como eres y trabajar más en tus sombras para poder avanzar.

Por último estas son cinco cosas que debemos aprender para vivir en estos momentos: primero, aceptar que vamos a vivir en crisis que no sabemos cuándo va a llegar la estabilidad; segundo, trabajar la inteligencia espiritual y emocional, que son las armas para ser resiliente; tercero, valorar las cosas básicas; cuarto, enfócate en lo que tienes no en lo que has perdido, quinto, trabajar en uno mismo, darte la oportunidad aceptarte e investigar cuáles son tus habilidades, perdonarte a ti, perdonar a todos los que te rodean y descubrir qué capacidades y qué habilidades tienes ahora.

Recomendaciones post pandemia, de la profesionalNessbyCassano

Para Nessby, es normal sentirnos desbordados, desde tu entorno que trates de comprender lo que está sucediendo, por eso hay tantas maneras distintas de reaccionar como seres humanos hay. Es de esperar que de personas con problemas y no adaptadas, como los delincuentes, las reacciones sean las peores. Claro que en esta época, se han dado comportamientos muy extraños en mucha gente. Normal es una palabra que será sacada de la estadística, no hay que afligirse tanto, es duro si y mucho, pero es un proceso de adaptación. La pandemia es algo nuevo y muy catastrófico, porque el tema de procesar la muerte es algo complicado, es decir, el más fuerte y el que se adapte mejor, será quien sobreviva.

Nesby Cassano especialista en traumas y adicciones

Para superar esta nueva situación, se puede dar algunos parámetros, pero la incertidumbre es tan grande que lo que se debe hacer es concentrase en el AHORA en el momento. Es mejor no planificar, la adaptación debe ser del día a día no pensar en un futuro muy lejano, ahí es donde vienen las preocupaciones y lo que vas a generar es ansiedad.

Es momento más que nunca concentrarse en el aquí y en el ahora, asumirlo con cautela sin desesperación sin mucha preocupación por el futuro, esa preocupación por el futuro está produciendo muchos síntomas; se están desencadenando la ansiedad, la depresión, la preocupación.

Se están presentado situaciones emocionales y mentales muy difíciles porque nos está afectando mucho la pandemia, ya sea por la muerte de familiares, por la enfermedad, por la situación económica.

Así también las personas han buscado muchas maneras de adaptase sean buenas o malas, las personas con una buena crianza con un buen soporte de valores, no va sacar lo malo pero aun así hay muchas reacciones negativas, que se han dado también por la desesperación, por la preocupación o tal vez siempre han existido, solo que esta vez esta magnificado. El ser humano está buscando adaptarse con lo que sabe hacer, el que va a sobrevivir a esto, va ser el que mejor se adapte.

Mundo espiritual

Lo que Nessbi recomienda, es vivir el día con lo que viene, basándose sobre todo en el pilar espiritual, para muchos Dios es el psicólogo de psicólogos basándose en su palabra no hay que desesperase por el mañana hay que concentrarse en el presente, en el ahora y así puedes tomar mejores decisiones sin desesperarse, darse su tiempo para resolver el aquí y el ahora. Porque si uno entra en desesperación por el futuro uno puede terminar destruido.

Si buscas paz la clave que es concentrarse en el día, hoy resuelvo lo tengo que resolver hoy. Solo puedes controlar medianamente el hoy.

Es duro decirlo, es difícil, por que la pandemia ha sido disparador de pensamientos de mucha angustia y miedo, debemos concentrarnos en la mochilita que te toca hoy, no te asustes tanto por le futuro.

Si realmente no puedes, porque mucha gente ha llegado al límite y esta ya con patologías, es muy importante buscar ayuda profesional como hacer terapia.

Esperemos que la sociedad reconozca que se necesita ayuda; ayuda profesional, con profesionales que están entrenados para ayudar de la mejor manera. Que saben cómo llegar a cada uno.

Evitemos llegar a temas más complicados como son los suicidios, busquemos ayuda clínica. Nesby nos deja algunos tips cortos para superar este momento: buscar cómo generar ingresos alternativos para un periodos corto; no ver muchas noticias solo las necesarias, comunicarte con tu seres queridos; ve a un parque con algún amigo, es bueno mantener la socialización porque esto ha visto muy afectado y por último y no menos importante conectarte con tu parte espiritual que se convierten algo muy poderoso y llena tu espíritu.

Para las empresas

Para completar debemos ver la visión de la empresa, lugar de trabajo o actividad económica que estamos realizando para poder tener el sustento diario.

Los planes de preparación, respuesta y control frente al COVID-19 de los empleadores deben contemplar factores como la posibilidad de mantener el distanciamiento social en el lugar de trabajo, la posibilidad de escalonar los turnos de los empleados, el grado de interacción presencial de los empleados con el público, la posibilidad de cumplir sus tareas en forma remota, las políticas de licencia por enfermedad para el personal y de priorización para la continuidad de las operaciones.

Lo recomendable es que las empresas y empleadores coordinen con los empleados y los funcionarios de salud para acceder a información oportuna y precisa en la que puedan basar la respuesta correspondiente.

Como empleador, si sus operaciones comerciales se interrumpieron, reanudar las actividades normales o en fases es una oportunidad para actualizar sus planes de preparación, respuesta y control frente al COVID-19.

Además, deben trabajar junto a los empleados y sindicatos para comunicar de manera eficaz la información importante acerca del COVID-19 y las estrategias para contenerlo y minimizar su daño.

Todos los empleadores deben considerar la mejor forma de reducir la propagación del COVID-19, y el impacto en sus lugares de trabajo. Esto debe incluir actividades para:

Prevenir y reducir la transmisión entre empleados,

Mantener medidas sanitarias en las operaciones comerciales y

Propiciar un entorno de trabajo saludable.

Conéctese con otros. Hable con personas de su confianza acerca de sus inquietudes, cómo se siente o cómo lo afecta la pandemia de COVID-19.

Ver cómo están los empleados. Ayudar a otros mejorar su sensación de tener el control, de pertenencia y su autoestima.

Buscar formas seguras de ofrecer apoyo social a las personas, especialmente si muestran señales de estrés, como depresión y ansiedad.

Detectar al personal que puede estar consumiendo demasiado alcohol u otras drogas (incluidos medicamentos recetados) como medio para sobrellevar el estrés, ayudar a identificar y tratar el problema.

Definitivamente 2021 es un año retador para los diferentes negocios, en el rubro de consumo masivo, el gran desafío radica en destacarnos con una propuesta de valor relevante, esta propuesta de valor no solo viene por las credenciales y beneficios propios del producto, sino también por la accesibilidad y conveniencia en términos de precio.

La promocionalidad permite acercarnos más a nuestros usuarios y proponer en este contexto en el que están muy afectados en su economía, la oportunidad de llevar más producto por un precio reducido o combinar dos tipos de producto que se requieren en el hogar por un descuento atractivo. La situación tras la pandemia ha impulsado aún más las acciones promocionales, ya sea por economía y/o cambios de hábitos incorporando o dejando de usar algunos productos. El consumidor boliviano valora mucho el premio/remuneración directa en lugar de participación en sorteos donde depende mucho del azar.

Shadyah Eid

Gerente Nacional de Marketing

UNILEVER – BOLIVIA

Terminado el confinamiento y frente a la nueva realidad que nos planteaba el contexto económico y las medidas de restricción parciales, las empresas enfrentaron el desafío de reactivar sus ventas y sacar adelante sus negocios a través de acciones comerciales que estimulen el consumo de sus productos y servicios, tarea complicada considerando el nuevo comportamiento del consumidor local, mucho más austero y racional con sus gastos.

Para ello, se hizo necesario repensar las estrategias comerciales incorporando acciones que motiven al cliente a comprar, ofreciendo razones que justifiquen dicho gasto a través de beneficios concretos. La reducción de precios suele ser la reacción más rápida y sencilla de implementar en estos casos, pero en un escenario tan complejo como el actual es necesario un ejercicio más amplio, tomando muy en cuenta que el precio no es la única variable de la propuesta de valor. Promociones empresariales basadas en incentivos o estrategias de producto aumentado, que generen una sensación de oportunidad de compra en el segmento objetivo, pueden ser mucho más efectivas en el contexto actual. El consumidor de hoy necesita buenas razones para comprar, por lo cual es difícil destacar bajando precios cuando casi todos están haciendo lo mismo.

Humberto Oroza

Director Comercial CBG

HUAWEI – BOLIVIA

Ante una etapa diferente, causada por la pandemia, los comportamientos de compra y consumo han cambiado, es por eso que cada rubro debe tomar en cuenta estos cambios, el 2021 no es un año para marcas Premium, tampoco para lanzar innovaciones ostentosas, el consumidor está evaluando cada ocasión de compra para generar ahorro, rendimiento, duración y eficiencia por tal motivo debemos comunicar muy bien nuestras ventajas competitivas en un entorno altamente competitivo donde los servicios de pre venta y post venta son fundamentales, para posteriormente utilizar promociones como herramienta fundamental para lograr los objetivos en un mercado donde la demanda se está recuperando lentamente y es necesario un conjunto de ideas, planes y acciones comerciales que refuerzan la venta activa y la publicidad, y apoyan el flujo del producto al consumidor.

Aumentar la presencia de marca a través de los diferentes canales de venta es fundamental con una comunicación rápida simple y efectiva para obtener resultados en periodos de tiempo específico, mejor si no son muy largos, de tal manera que la competencia no pueda igualarla. Los premios también deben ser muy importantes por que los mismos ayudan a impulsar aún más la interacción y la difusión. Sin embargo, evita ofrecer algún premio genérico, en su lugar haz que el premio sea relevante para tu marca y coherente con tu oferta, es muy importante crear entusiasmo a través de la publicidad. Pero también al organizar la promoción, puedes presentar fácilmente tu marca a nuevas audiencias y aumentar tu alcance en las redes sociales. Con tanta competencia y tantas opciones creativas, una estrategia en redes social concreta es crucial con estrategias sencillas para que las marcas se presenten instantáneamente a audiencias completamente nuevas. Los obsequios frecuentes brindan a los seguidores una razón para mantenerse comprometidos y mantenerse atentos a lo que vas a publicar a continuación.

El sector de la publicidad vive una situación de cambio estructural, consecuencia de una mayor cercanía entre tecnología – generación de datos, innovaciones en medios, creatividad, y la premura de los clientes, algo que debe considerarse seriamente.

Juan Manuel Bejarano

Gerente Comercial Regional Santa Cruz

INCERPAZ

Ante La pandemia golpeó con fuerza a nuestro país en marzo del año pasado; catorce meses después continúa sorprendiéndonos. Durante este tiempo muchas cosas cambiaron, el perfil de nuestros “consumidores” es una de ellas, que entre muchas particularidades se ve marcada por la disminución de compras por impulso, y el análisis más profundo del producto antes de la compra.

En el inicio de este 2021 se vio un gran esfuerzo por parte de las empresas, indistintamente del rubro, en aplicar acciones comerciales. Las mismas buscan cautivar al consumidor y mejorar las ventas en un determinado período.

En el rubro de bebidas espirituosas, en el que me encuentro inmerso; a la coyuntura descrita, debemos sumar el hecho de que nuestros productos no son de primera necesidad.

¿Como lograr que mi producto se destaque por encima del resto?

¿Cómo me diferencio de mis competidores, sin quitar valor a mi producto?

Se busca la diferenciación respecto a otros productos, pero sin tocar el precio. Ya que esta acción resta valor al producto (y no me refiero al valor monetario específicamente) además de que estas acciones no son sostenibles a mediano plazo; existe el riesgo de que cuando se normaliza el precio inicial, nuestro consumidor puede pensar que el producto se encareció.

Muchas empresas apuestan a grandes campañas en las cuales los premios son bastante llamativos y motivantes, premios como autos, electrodomésticos e inclusive dinero en efectivo. No todas las empresas pueden realizar estas inversiones. Además hay una dificultad adicional que es la supervisión estatal de estas promociones, lo que implica más recursos y tiempo.

Desde SAIV/D&M nosotros apostamos a acciones comerciales que signifiquen beneficios directos al consumidor. Intentamos trasmitir al consumidor asequibilidad a través de packs, lo que permite entregar valor adicional al producto que el cliente está pagando y diferenciarnos del competidor, este tipo de promociones pueden ser continuas en el tiempo porque permiten adaptarnos a cualquier estacionalidad.

Marco Villafañe

Gerente Comercial

D&M-SAIV LTDA.

En términos generales el año 2021 presenta a un cliente mucho más moderado en su economía, concentrado en gastos absolutamente necesarios, además de un mercado más competitivo, con nuevos actores y ofertas de productos sustitutos. Estas características impulsan a las empresas a presentar ofertas promocionales que capturen su atención y estimulen concretar la elección.

En este contexto, son cada vez más las empresas que vienen implementando, en algunos casos de forma recurrente estrategias promocionales, acciones que generalmente se venían haciendo usualmente en épocas “altas”, por ejemplo, fin de año.

El objetivo, por supuesto, es capturar más clientes o concretar mayores volúmenes en ventas, fidelizar marca, y producto, tratando de quedarse con la mayor cuota de mercado posible, otorgando a su producto ese plus diferenciador y atractivo que buscan los clientes hoy en día.

En síntesis, el consumidor boliviano, que por excelencia demanda un plus o extra en su compra, con la situación actual (pandemia), busca obtener un mayor beneficio, definiendo su compra por una oferta completa, que no solo tenga calidad, precio y disponibilidad, sino también la promoción que le permita recibir más por un precio razonable. En consecuencia, las empresas tienen el reto de implementar sus mejores estrategias para satisfacer a esta creciente competitividad.

Sergio Palomo

Sub Gerente Nacional de Marketing

MONOPOL LTDA.

El 2021 plantea nuevos retos para las empresas de cara al resurgimiento de la economía y en busca del crecimiento y recuperación de los sectores económicos. Uno de los factores claves, es sin duda, el turismo interno y la economía naranja, es por este motivo que las empresas en el rubro optaron por la creación de productos y promociones empresariales como una estrategia para poder captar nuevos segmentos que permitan dicha reactivación.

Una metodología que presenta excelentes resultados a la hora de la creación de estas campañas es “Design thinking”, que se enfoca en dar soluciones a las necesidades del cliente, en ese contexto, pensando en el cliente, lideramos junto con Amaszonas en la creación e implementación de productos y campañas que no solo son innovadores en la región, sino que superaron los resultados esperados y posicionaron a la empresa a la par de aerolíneas mundiales.

En el primer semestre del 2021 se lanzaron cuatro diferentes productos comerciales: Pasajitos con el concepto de tarifas sociales sin equipaje, Tarifa Única donde los pasajeros pueden adquirir sus boletos a un solo precio en las rutas incluidas, Modo Avión con una sola tarifa por vuelo (last minute) y Boomerang donde Amaszonas se encarga del precio del retorno. Adicionalmente se implemento una nueva metodología que impulsa las ventas web con cupones de ahorro.

La combinación de estas acciones permitió conseguir resultados favorables a la empresa.

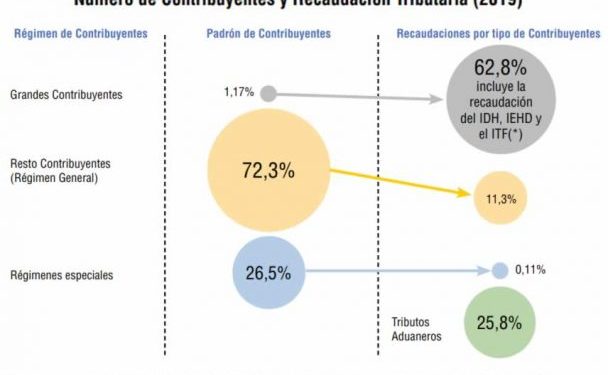

La Fundación Milenio, en su trabajo de investigación realizado, titulado: pocos impuestos, sencillos y fáciles de pagar, señala que la política tributaria es crucial para la recuperación y reconstrucción económica.

Los empresarios de todos los sectores de la economía plantearon varias propuestas para incrementar las recaudaciones, entre estas está ampliar la base de los contribuyentes, reducir la burocracia y aplicar una rebaja en el Impuesto Al Valor Agregado (IVA), cuyas medidas apuntan a formalizar la economía nacional; mientras tanto, los pocos depositarios soportan la carga tributaria, por lo que la Fundación Milenio señala que la tributación es inequitativa. Los bolivianos vivimos agobiados por demasiados impuestos, e ineficientes porque recaudan poco, y que castigan a quienes trabajan, hacen empresa y crean empleo. La carga tributaria para las personas y empresas es excesiva, lo que encarece la producción y hace menos competitivas a las empresas y más difíciles los negocios formales. La tributación es inequitativa, ya que se basa en impuestos indirectos como el IVA y otros, que no diferencian la capacidad económica real de las personas, señala el documento. Ese panorama provocó que muchas empresas se pasen a la informalidad, y con ello también las fuentes de trabajo, que ya no gozan de la seguridad social. Estaba en proyecto un tratamiento de una nueva ley de tributación, ya que la actual viene de la década de los 80, y los expertos sugerían una nueva en un marco de una nueva Constitución Política del Estado, pero la propuesta no avanzó. Formalización La Cámara Nacional de Industria (CNI) diseña e implementa una estrategia nacional de lucha contra el contrabando, y en este documento señala que la formalización permitirá luchar de manera integral contra el contrabando, puesto que permitirá tener un mayor control al Estado sobre las empresas que hoy son informales y afectan nuestra economía. La formalización permite a las empresas escalar hacia mercados más grandes, participar en procesos de compras y contrataciones estatales, realizar avances tecnológicos, demandar talento humano con mayor cualificación educativa e incrementar la productividad y competitividad del país en su conjunto. Desde la CNI consideramos que para luchar contra el contrabando y formalizar la economía, uno de los elementos importantes es actualizar la Ley General del Trabajo que data de 1939 a la nueva normalidad, actualizarla a la sociedad 4.0, que producto de la covid–19 se aceleró en su implementación y es imperante adecuarse y adecuar las normas al nuevo escenario. También consideramos que la normativa tributaria y la burocracia estatal deben simplificarse y adecuarse para impulsar la formalización de actividades económicas e impulsar la productividad y competitividad de frente al contrabando.

Pagar impuestos El sistema tributario es un laberinto de normas y burocracia que insumen dinero, tiempo y trabajo inútil. Los contribuyentes están expuestos al abuso, la extorsión y la corrupción, según Milenio. La paradoja de la experiencia boliviana es que las tasas impositivas altas, junto con lo moroso y costoso que es pagar impuestos, incentivan la informalidad, el contrabando y la defraudación; grandes capitales y negocios se camuflan en los regímenes especiales para pequeños vendedores y productores, a fin de no pagar impuestos. El resultado es una tributación disfuncional que actúa como una camisa de fuerza para el esfuerzo, el talento y la iniciativa emprendedora, lamenta. También en la circunstancia actual, es una barrera para remontar la crisis y retomar el camino del crecimiento con empresas robustas y con más y mejor empleo. Y si no hacemos algo para superar estos males endémicos quizá Bolivia esté condenada a ser una economía atrasada y mayormente de informales pobres y unos pocos prósperos ilegales, cuestiona.

EL SECRETO DE LA BUENA TRIBUTACIÓN La experiencia de los países que avanzan y prosperan demuestra que un sistema tributario funciona mejor con pocos impuestos, fáciles de pagar y de bajo costo en el cumplimiento de los deberes fiscales. El libro de Milenio apunta a eso: construir un sistema tributario simple, moderno, equitativo y con una base más ancha de contribuyentes; un sistema que incentive la formalización, la inversión y el desarrollo productivo. A ese efecto, son necesarias cuatro estrategias: reducir los actuales nueve impuestos generales a solo cuatro impuestos de alcance general: IVA, Impuesto a la Utilidad de las Empresas (IUE), Impuesto al Consumo Específico (ICE), Impuesto a la Renta de las Personas Naturales (IRPN); sustituir los regímenes especiales y otros impuestos ineficientes por el Impuesto a la renta de las personas, que gravaría los ingresos del trabajo, el capital y el patrimonio; excepto para quienes cuyos ingresos no superen los 3 salarios mínimos nacionales al mes; incentivos tributarios a la inversión y el emprendimiento: pasar de los alivios tributarios a medidas que promuevan la capacidad empresarial y el crecimiento, por ejemplo, reduciendo la alícuota del IUE del 25% al 20%; y reingeniería institucional de la administración tributaria, para rescatarla de la captura política y transformarla en un organismo competente, profesional, eficiente y probo.

Nueva ley tributaria Estas cuatro estrategias configuran una reforma integral y de gran calado, que es el tipo de reforma que Bolivia precisa, en vez de parches y medidas sueltas o improvisadas por apremios recaudadores, presiones sectoriales o intereses políticos coyunturales, que a fin de cuentas no resuelven los problemas sustanciales y solo añaden incertidumbre e inseguridad para los contribuyentes, señala. La idea de una Ley de Modernización y Simplificación Tributaria apunta que reunir en una sola norma un conjunto amplio de medidas de política tributaria, tal como sucedió con la Ley 843 de Reforma Tributaria de 1986.

Subscribete

Subscribete