Presentamos algunos hábitos que pueden desarrollar a lo largo del día y pueden brindar grandes resultados.

1. Está bien pedir ayuda

Un buen líder puede tener la habilidad para poder hacer de todo un poco, pero a largo plazo puede presentar una serie de conflictos. Lo importante es saber delegar las actividades al equipo de trabajo que forma parte de la empresa, quizás en algún momento necesites el apoyo de tu equipo de trabajo y ellos estarán para ayudarte. Evita asumir que la gente a tu alrededor sabe qué ayuda ofrecer. En orden de prioridad, haz una lista de tareas y actividades en las que puedes necesitar ayuda. Cuando alguien te pregunte: “¿en qué puedo ayudar?”, presenta tu lista y dile que se apunte solamente en las tareas que sean de su preferencia y empieza a delegar responsabilidades. La mayoría no se anima a preguntar cómo puede ayudarte por temor a herir tu orgullo o menoscabar tu dignidad. Tú puedes iniciar la conversación explicando cuál es tu problema y lo relevante que es para ti la colaboración. Luego presenta tu lista de tareas y quehaceres.

2. Buenos hábitos de sueño

Dormir placenteramente produce que el cerebro esté descansado, la producción de hormonas está equilibrada y la memoria funciona a la perfección. La falta de sueño aumenta el estrés y reduce la capacidad de la amígdala para regular emociones poderosas como la ansiedad, la ira y el miedo. También está implicado en el desarrollo de enfermedades crónicas graves como la diabetes y las patologías cardíacas. Lo ideal es dormir un promedio de ocho horas.

3. El autocuidado no es egoísta

Evita el uso de la televisión y aparatos tecnológicos

Los celulares y las tablets pueden interrumpir los hábitos de sueño y provocar insomnios recurrentemente y al momento de despertar puede dispersar la atención en los planes que uno tiene para el día. Desde la salud, al mirar los dispositivos móviles a primera hora del día puede traer consecuencias, ya que la luz intensa del celular puede afectar a la vista y al cerebro. El perjuicio más latente se debe a que al explorar las redes, revisar los emails o mensajes, se expone al cerebro ante una cantidad excesiva de datos e información cuando apenas comienza a despertarse, por lo que, incluso antes de levantarse para realizar las primeras actividades, el cerebro programa el día en base a lo recién leído. Esto provoca una elevación del estrés y la ansiedad, por la sensación de tener mucho por hacer y cortar tan repentinamente el descanso. Se recomienda mirar estos dispositivos móviles después de una hora de estar despiertos.

Bebe agua

El agua activa reacciones químicas vitales en el organismo. Esto favorece que el cerebro se active por la mañana y se mantenga alerta el resto del día. Cuando estás deshidratado, los órganos en el cuerpo, incluyendo el cerebro, pierden lubricación y oxígeno. El agua ayuda a restaurar nutrientes, líquido y oxígeno al cerebro para que pueda interpretar e interactuar mejor con los estímulos. Mejora tus habilidades para resolver problemas con una hidratación constante. El aumento de la ingesta diaria de agua mejora el estado de ánimo, lo que se expresa en menos fatiga, menos confusión, menos sed y menos sueño. Beber agua es una actividad que te ayuda a ahorrar tiempo, dinero, es simple porque no requiere preparación y ayudará que tu mente estará más activa y sensible.

Ejercita tu cuerpo

Algunas veces se tiende a procrastinar demasiado y la actividad física que estaba programada para hacerla en la tarde no se llega a realizar, por ello se propone hacer actividad física a primeras horas de la mañana para evitar poner escusas y se puedan alcanzar los objetivos trazados. La actividad física necesita concentración y dedicación a sí mismo por ello también se recomienda hacer a primera hora. Ejercitarse en la mañana aporta en la mejora del estado de ánimo, gracias a la producción de endorfinas que inhiben las fibras nerviosas que transmiten el dolor, disminuyen la ansiedad y aumentan la percepción de bienestar. Así, iniciar el día haciendo ejercicio te permitirá afrontar el resto de la jornada con una buena dosis de buen humor, ya que los beneficios del ejercicio potencian la actividad mental durante las 10 horas posteriores al entrenamiento.

La meditación importante del día

Un solo ritual matutino puede beneficiar al comenzar tus días reduciendo el estrés, aumentando el enfoque y la concentración, desarrollando y manteniendo una buena salud mental, mejorando el sueño y controlando el dolor crónico. La práctica de la meditación refuerza y nos enseña a estar más presentes y fomenta la atención plena. Concretamente, la meditación por la mañana estimula nuestra capacidad de concentración y nos ayuda a relativizar los acontecimientos y resolverlos desde la calma y la distancia. Meditar es entrenar la mente, es eficaz para paliar algunas de las molestias relacionadas con la ansiedad y la depresión, entre otras molestias.

4. Está bien decir que no

Saber decir no, permite desarrollar confianza en cada uno y aumentar la autoestima. También permite tomar propias decisiones y, por tanto, dirigir la vida en esas situaciones. Decir no evita una serie de factores como la manipulación, complicaciones y potencializa la autoestima. Las claves para saber «decir no» de forma asertiva, son identificar aquellas situaciones en las que no sabes decir que no, cómo te pasa y ante quién. Reflexiona sobre tus emociones, qué te lleva a decir que sí y si realmente te sirve. Cuando tengas identificadas las situaciones y tus inquietudes, llega el momento de poner en práctica los consejos que te damos a continuación. Y recuerda: tus razones para negarte ante algo son tan válidas y respetables como las de los demás.

Practica el «no», ponte frente a un espejo y repite frases como “lo siento, pero no lo haré”. Se trata de que visualices las diferentes situaciones en las que sabes que la gente te dirá de hacer algo y que quieres decir “no”.

5. Nunca dejes de aprender algo

Todo buen emprendedor nunca debe dejar de aprender cosas nuevas. Descubre las maravillas que el aprendizaje puede hacer por su negocio. Aprender algo nuevo va más allá del crecimiento personal. Aunque no lo creas, ampliar tus conocimientos beneficia a tu equipo completo, abre tu mente a nuevas alternativas, aprenderás nuevas herramientas, estrategias, técnicas y habilidades. Capacitarte lleva, lógicamente a tener más recursos intelectuales para desarrollar tu proyecto. En la capacitación está una de las claves para el éxito en tu negocio, esto no es novedad. Hay que aprender, porque tu empresa/emprendimiento lo requiere los aspectos básicos de: contabilidad, gestión de tiempo, ventas, compras, logística, entre otras. Aunque lo delegues, es importante saber de pies a cabeza el funcionamiento de tu emprendimiento.

6. Previsualiza tu día

Para aumentar tu productividad a lo largo del día, haz que el último paso de tu ritual matutino sea una transición que te permita volver a conectarte mentalmente con tu empresa/emprendimiento. Una forma inteligente de hacer esto, es crear el hábito de previsualizar tu día y puedes empezar una noche antes haciendo tu lista de objetivos a cumplir el día siguiente. Si te das un momento para saber lo que puedes lograr mañana, tomarás mejores decisiones. Si te esperas hasta el día siguiente te encontrarás con cosas que te quitarán tiempo y sabotearán tu habilidad para planear. Programa tu día alrededor de tus principales resultados en lugar de las tareas que te mantienen ocupado.

Tómate unos minutos para revisar tu calendario y tu lista pendientes. Mira cuáles son tus tareas más críticas y esboza planes para hacerlas primero. Así, una vista previa de tu día te ayuda a reconectarte psicológicamente con el ‘modo de trabajo’ y a centrarte nuevamente en tus obligaciones profesionales.

Ahora que conoces cuáles son los 6 hábitos para cambiar la rutina e impulsar la productividad, esperamos que los puedas poner en práctica para poder lograr las metas que te propongas con tu empresa. Cuando los cambios empiezan por uno mismo, muchas cosas mejorarán a corto o largo plazo.

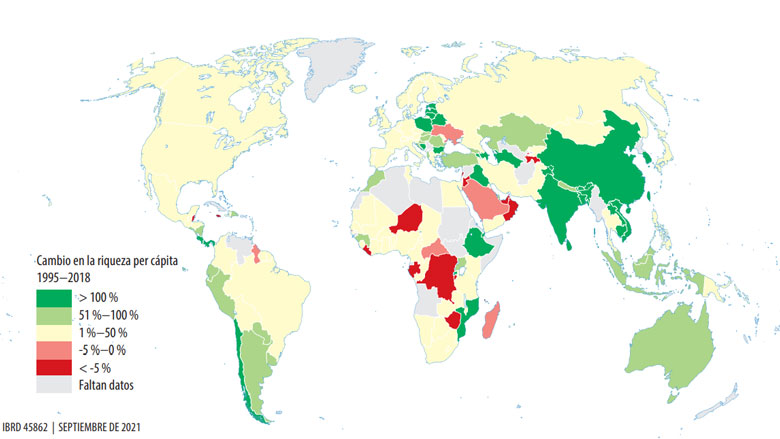

Al igual que una empresa determina su valor analizando sus ingresos y su balance general, los países deben complementar el PIB con un análisis de su cartera de activos para entender mejor la sostenibilidad de su crecimiento económico. Por sí solo, el PIB no es suficiente para salvaguardar la prosperidad. De hecho, las políticas centradas en el crecimiento del PIB a menudo buscan aprovechar al máximo las oportunidades de obtener ingresos a corto plazo a expensas de los ingresos y el bienestar futuros, entre otras cosas degradando la naturaleza en aras de obtener ganancias en el corto plazo.

El informe La riqueza cambiante de las naciones 2021 (i) es la última edición de una serie en la que se presenta el concepto de riqueza como un indicador complementario del PIB. En el documento se estudia la riqueza de 146 países entre 1995 y 2018 y se mide el valor económico del capital natural renovable (como los recursos forestales, agrícolas y oceánicos), del capital natural no renovable (como los minerales y los combustibles fósiles), del capital humano (los ingresos que genera una persona durante su vida), y del capital producido (como los edificios y la infraestructura), y los activos externos netos. Al analizar todos estos activos, que sustentan el ingreso nacional, la contabilidad de la riqueza constituye un instrumento para dar seguimiento a la sostenibilidad del progreso económico en el futuro.

Desde la última edición del informe, en 2018, se han hecho grandes avances en la manera de cuantificar la riqueza nacional. Entre otras cosas, se han agregado mediciones para el capital natural azul, como las pesquerías marinas y los manglares, y se ha aumentado el número de países incluidos, lo que hace que estas cuentas de riqueza sean las más completas disponibles. Y por primera vez, en el informe se examinan las previsiones de los efectos de riesgos futuros, como el cambio climático y la transición hacia un modelo con bajas emisiones de carbono.

Riqueza a nivel mundial: principales conclusiones

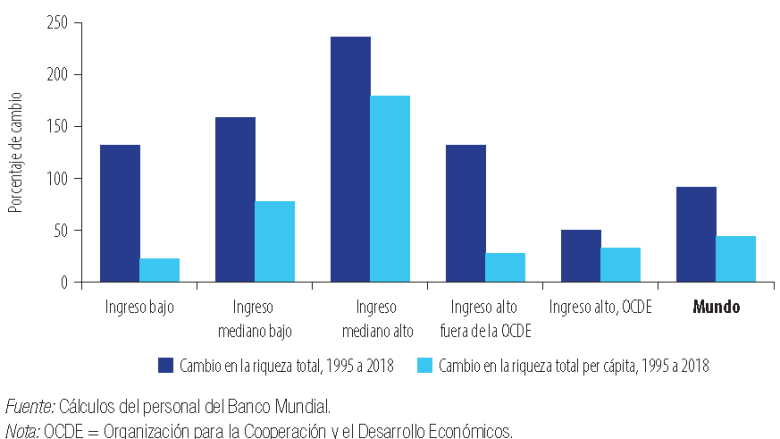

Algunas noticias son buenas: a nivel mundial, la riqueza aumentó considerablemente entre 1995 y 2018, y los países de ingreso mediano están alcanzando a los países de ingreso alto, en gran medida debido al rápido crecimiento de Asia. Durante dicho período, los países de ingreso mediano alto duplicaron con creces su riqueza total.Crecimiento de la riqueza total per cápita, 1995 a 2018

Sin embargo, al analizar más de cerca las cuentas de riqueza se observa un panorama menos alentador. Desafortunadamente, persiste la desigualdad entre los países. Entre 1995 y 2018, la participación en la riqueza mundial de los países de ingreso bajo, donde vive el 8 % de la población mundial, se mantuvo prácticamente sin cambios, por debajo de un 1 %. En lo referido a la riqueza per cápita, un indicador de la sostenibilidad, las tendencias también son preocupantes. En 26 países, de los cuales casi la mitad se encuentran en África al sur del Sahara, la riqueza per cápita en realidad disminuyó entre 1995 y 2018.

Si bien la riqueza está aumentando en todo el mundo, en algunos países este incremento podría ir en detrimento de la prosperidad futura. Aun en un contexto de aumento del PIB, si la riqueza de algunas categorías de activos está disminuyendo, el crecimiento podría ser insostenible. La disminución de la riqueza per cápita va en contra de uno de los principios clave de la sostenibilidad: que las generaciones futuras no queden en peor situación que las actuales.

Cambios en la riqueza total y per cápita, 1995 a 2018

Capital natural renovable

El capital natural renovable, como los bosques, las tierras cultivables y los recursos oceánicos, constituye una enorme proporción de la riqueza en los países de ingreso bajo. Este tipo de capital brinda servicios ecosistémicos clave de los que dependen las economías y los medios de subsistencia. Esto implica que, desde la perspectiva del desarrollo socioeconómico sostenible y la reducción de la pobreza, es aún más importante gestionar esta riqueza con cuidado y no agotar los activos naturales en aras de aprovechar oportunidades de aumentar los ingresos en el corto plazo.

Si bien en términos de valor, la riqueza del capital natural renovable está aumentando, su proporción en el total de la riqueza está disminuyendo, y el cambio climático representa una creciente amenaza. Entre los países de ingreso bajo y mediano, la riqueza forestal per cápita disminuyó un 8 % entre 1995 y 2018, en gran medida debido a la degradación y a la conversión de las zonas boscosas en superficies agrícolas. A nivel mundial, el valor de las poblaciones de peces se ha desplomado un 83 % debido a la mala gestión y a la pesca excesiva. Sin embargo, el valor de los servicios de protección contra las inundaciones que ofrecen los manglares ha aumentado más de 2,5 veces hasta alcanzar los USD 547 000 millones. El valor de las zonas protegidas también ha aumentado con rapidez. Las inversiones en estos tipos de capital natural podrían ayudar a los países a incrementar su resiliencia y su riqueza futura.

Si bien en esta edición del informe todavía no se asigna ningún valor a la energía renovable, los activos de energía hídrica, eólica y solar podrían ofrecer una considerable riqueza a las naciones. Mejorar las políticas climáticas y energéticas, por ejemplo, asignando un precio a las emisiones de carbono, podría suscitar un rápido aumento del valor de los activos energéticos.

Capital natural renovable: Valor de la riqueza per cápita en 2018 y participación en el total de la riqueza

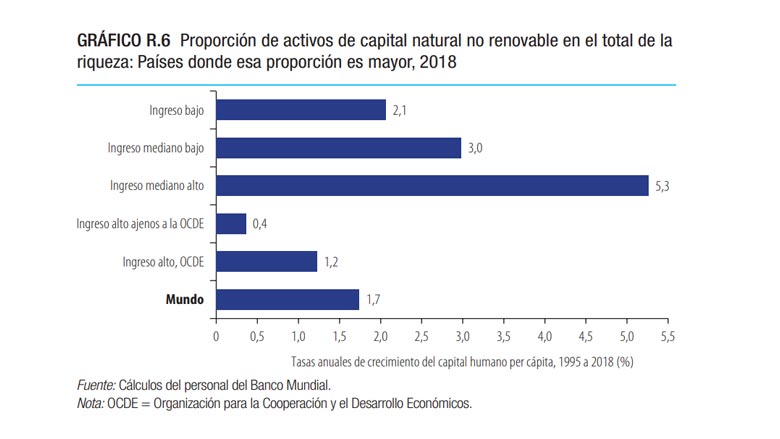

Capital natural no renovable

Los países con un porcentaje desproporcionado de riqueza procedente de activos individuales, en particular de recursos del subsuelo, como el petróleo, el gas y los minerales, han debido enfrentarse a la volatilidad y, en algunos casos, a la disminución de su riqueza, principalmente debido a la caída de los precios de los productos básicos. Tradicionalmente, las formas de capital nocivas para el medio ambiente, como los combustibles fósiles que emiten carbono, a menudo están sobrevaloradas, lo que da lugar a incentivos de mercado para invertir en exceso en estos activos. La transición hacia modelos con bajas emisiones de carbono plantea riesgos económicos para los países con una dependencia desmedida del capital no renovable, en particular los combustibles fósiles, y subraya la importancia de la diversificación de activos. En el informe se señala que la transición hacia un modelo con bajas emisiones de carbono podría disminuir el valor mundial de los combustibles fósiles entre USD 4,4 billones y USD 6,2 billones (es decir, entre un 13 % y un 18 %) entre 2018 y 2050. Los países pueden gestionar este riesgo reinvirtiendo la riqueza proveniente de los combustibles fósiles en otros tipos de riqueza que no dependan de las cadenas de valor de este tipo de combustibles, por ejemplo, en el capital humano.

Capital humano

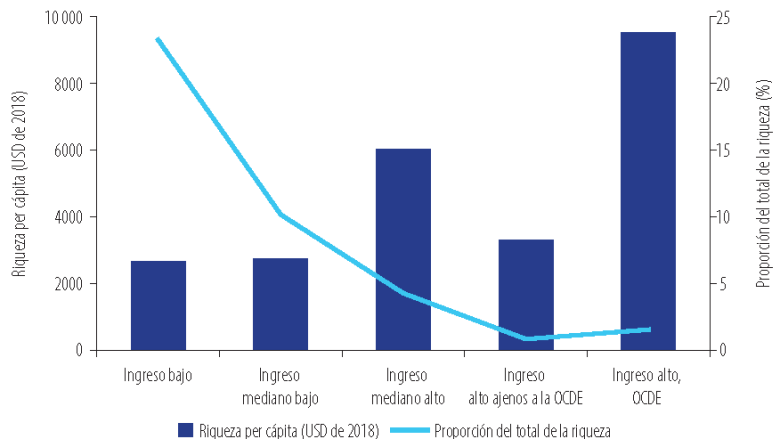

El capital humano, que se calcula en función de los ingresos de la población a lo largo de su vida, es la fuente de riqueza más importante en el mundo, y representó un 64 % del total de la riqueza mundial en 2018. Gracias a sus mayores inversiones en el capital humano, la participación de los países de ingreso mediano en el total mundial de este tipo de riqueza ha aumentado considerablemente. En general, la proporción del capital humano con respecto al total de la riqueza aumenta a medida que los países alcanzan mayores niveles de desarrollo económico, con la excepción de los países de ingreso alto cuya riqueza depende de los combustibles fósiles, y en los que el capital humano representa la menor proporción. Sin embargo, las disparidades de género limitan el desarrollo del capital humano. Durante los pasados 25 años no se han logrado muchos avances para mejorar la paridad de género. A nivel mundial, en 2018 las mujeres representaban apenas un 37 % del capital humano, un aumento de apenas 2 puntos porcentuales desde 1995. Las mujeres representan menos de un 40 % del capital humano en todos los niveles de desarrollo.

Proporción de activos de capital natural no renovable en el total de la riqueza: Países donde esa proporción es mayor, 2018

La contaminación del aire en los espacios abiertos y cerrados también está limitando el potencial del capital humano. Si la contaminación atmosférica no ocasionara muertes prematuras, el capital humano a nivel mundial habría sido un 0,3 % más alto en 2018.

Cómo utilizar La riqueza cambiante de las naciones para diseñar políticas de desarrollo sostenible

Se espera que los encargados de la formulación de políticas y otros utilicen los datos incluidos en este informe para mejorar las mediciones del progreso económico y promover políticas que mejoren las vidas de las generaciones futuras. En el informe se recogen varias recomendaciones para que dichos encargados diversifiquen y reequilibren sus carteras nacionales y las hagan más resilientes y sostenibles.

Medir la riqueza y hacerle seguimiento. Los Gobiernos deben ir más allá del PIB para medir la riqueza y hacerle seguimiento, y en este informe figuran datos y análisis útiles para lograrlo. Otros administradores de activos, como las personas, las empresas y los inversionistas, también pueden marcar la diferencia si toman en cuenta la contabilidad de la riqueza en sus estrategias ambientales, sociales y de gobernanza.

Invertir en una riqueza sostenible. Se necesitan inversiones activas en los bienes públicos como la educación, la salud y la naturaleza para evitar su agotamiento insostenible y gestionar los riesgos del futuro. También deben promoverse políticas que fomenten la inversión en la riqueza general.

Establecer incentivos de políticas para proteger y aumentar el valor de la riqueza. Asegurarse de que los precios de los activos promuevan su sostenibilidad a largo plazo. Asignar precios incorrectos a activos como los combustibles fósiles que emiten carbono puede dar lugar a la sobrevaloración y el consumo excesivo, a la vez que los activos naturales y los activos humanos quedan subvalorados. Para evitarlo, podrían adoptarse medidas como redirigir los subsidios que son nocivos para la pesca, establecer precios para el carbono y promover el uso de los activos de energía renovable.

Diversificar y reequilibrar las carteras de activos. La diversificación de la riqueza, en particular para disminuir su dependencia de las cadenas de valor de los combustibles fósiles, aumenta la resiliencia del desarrollo económico ante las perturbaciones futuras.

El desarrollo económico, la prosperidad de las comunidades y la naturaleza se pueden complementar entre sí; de hecho, esto es esencial si se espera que las personas prosperen en este planeta. En el informe La riqueza cambiante de las naciones (i) se brindan perspectivas, datos y análisis actualizados para ayudar a los países a enfrentar este desafío y establecer incentivos de política adecuados para generar una riqueza integral. Hacerlo ayudará a gestionar los riesgos climáticos y ambientales y a garantizar que las personas disfruten del bienestar actual, al tiempo que se sientan bases más sólidas para las próximas generaciones.

«La economía circular no atenta contra el libre mercado ni contra la propiedad de los bienes, pero sí pretende ordenar la libertad de empresa para que se tenga en cuenta que hay otros beneficios más allá de lo material». Estas es una de las conclusiones de la conferencia impartida ayer por Fernando Bonete e Iñaki Garay, director y subdirector del Título de Experto en Economía Circular y Desarrollo Sostenible de la Universidad CEU San Pablo y la Escuela de Unidad Editorial (ESUE).

Bonete, profesor de la Facultad de Humanidades y Comunicación, y Garay, director adjunto de Expansión, hablaron desde un punto de vista teórico y práctico de ‘El modelo económico de la agenda 2030’ en el marco del Congreso Mañana, foro sobre innovación social y sostenibilidad que se está celebrando esta semana en Ifema.

Centró el asunto Bonete aclarando el concepto de economía circular, «un término que no es nuevo, que viene de los años cincuenta del siglo anterior«. Para él, la mejor definición es que «se trata de un sistema económico que acaba con el término de fin de vida útil, que elimina el concepto de tirar a la basura».

El profesor del CEU determinó los tres grandes objetivos de la economía circular. En primer lugar, «lograr el desarrollo sostenible, es decir, no gastar recursos a mayor velocidad que la velocidad de regeneración de esos recursos». Además, «crear calidad ambiental, dejar fuera del sistema económico todo proceso de producción que devalúe la calidad del medio ambiente». Y por último, la prosperidad económica: «esto -añadió- puede resultar contradictorio para el empresario que piensa que estos objetivos cuestan dinero, lo que si puede ser cierto a corto plazo, pero a medio y largo plazo la economía circular no sólo desemboca en un decrecimiento, si no en un crecimiento, un crecimiento ordenado. En resumen, la economía circular no está en contra de la prosperidad económica, sino que la fomenta mediante un orden ético a favor de la naturaleza y de las personas». Además, Fernando Bonete hizo hincapié en que «la economía circular no atenta contra el libre mercado, más bien reformula la manera de entender los principios que lo sostienen».

Para Iñaki Garay, los datos del crecimiento exponencial de la población del planeta hacen inevitable plantearse un cambio del sistema económico. «Con la progresión actual, en el año 2050 necesitaríamos un planeta y medio para poder subsistir», vaticinó. Situó en dos acontecimientos ocurridos en los años ochenta -la catástrofe de Chernóbil y el desastre del Exxon Valdez- el inicio de un cambio de tendencia en la visión del mundo empresarial.

Defendió que hay que definir bien qué es la sostenibilidad -«que no valga todo-, y señaló que la pandemia ha acelerado estrategias de desarrollo sostenible que estaban ya lanzadas. «A día de hoy -sostuvo- o se es sostenible o no se es. Las empresas del futuro no se van a diferenciar por los productos, si no por los valores que transmitan a los consumidores».

En este sentido destacó que Europa, «que está perdiendo todas las batallas con respecto a China o EEUU, al menos lidera la de la sostenibilidad». Y lo apoyó en datos irrebatibles, como el de que el 63% de los flujos de inversión verde se realizan en Europa o el hecho de que los anhelados Fondos Europeos para la recuperación se centren en dos ejes, la digitalización y la sostenibilidad.

En cuanto a España afirmó que hay ya 1.500 empresas que se han sumado a los objetivos de desarrollo sostenible, aunque cree que «muchas están dando palos de ciego en esta materia.» A ello añadió el problema de que «en nuestro país el 98% de las empresas son pymes a las que no se les pueden exigir mucho». Por eso reclamó un mayor esfuerzo cultural y de formación para facilitar el cambio hacia la circularidad.

El formulario 510 está diseñado para ser utilizado por personas físicas que ejercen de manera independiente profesiones e industrias independientes, incluidos notarios, funcionarios de registro civil, comisionados, corredores, elementos o gerentes, casas de subastas o casas de subastas y administradores.

Si es tu caso, sigue leyendo y aprende como gestionar y tramitar el formulario 510 de profesionales independientes en Bolivia.

Rellenar el formulario 510 paso a paso

Como el elemento más importante para obtener algo para usar, lo primero que debe hacer es especificar lo que necesita para descargar el formulario 510. Este es el primer paso para completar un documento específico. Cómo descargar:

En primer lugar debemos acceder a la web de la oficina virtual desde el siguient enlace: Rellenar Formulario 510

Debemos dejar por defecto la opción de contribuyente, indicar nuestro NIF, contraseña y rellenar el captcha que aparece aleatorio en la imagen.

Los campos a rellenar en el formulario 510

Ahora que conoce los pasos para descargar el Formulario 510,vamos a ver cuáles son los principales campos.

A) Encabezado de la declaración: Aquí se encuentra el DNI del contribuyente y cuando se presenta la declaración. En esta parte necesitas colocar:

Número de pedido: este número será asignado por el sistema a su debido tiempo.

NIT: Cómo se hace desde la cuenta del contribuyente, este número ya está en la planilla.

Mes: En el que se realiza la declaración, se pone en número.

Año: Se coloca con los 4 dígitos que corresponden al año en el que se realiza esta operación

Fecha: Solo debe ingresar el número del día en que se realizó esta prueba.

Gestión: Para completar esta parte, deberá ingresar el año y los meses entre los cuales se realizará la declaración.

DDJJ original: Esto es para indicar que este es el documento original y no un cambio.

B) Datos básicos de la declaración jurada que corrige: En esta parte se establece que la declaración es una decisión administrativa, el tipo de formulario y el número de orden a corregir. Este es el caso cuando necesita realizar cambios en la plantilla.

C) Determinación del saldo final a favor del fisco o del contribuyente: aquí es donde se coloca el final del modelo 510. Esta es la declaración que todos los Profesionales Independientes deben hacer. Tiene varios campos para hacer la declaración completa.

Vídeo paso a paso para completar el trámite

Finalmente, tome como ejemplo las instrucciones y el video sobre cómo usar el formulario 510. El video muestra cómo hacer una declaración completa cuando la lectura de cómo ejecutar el programa no está clara.

Las obligaciones tributarias no se pueden eludir, por lo que los contribuyentes cuentan con las herramientas para realizar esta debida diligencia, y se espera que la información contenida en esta herramienta sea de utilidad.

Hasta aquí nuestra guía para rellenar el formulario 510 de profesionales independientes. Esperamos que te haya servido.

Las empresas de consultoría especializada en servicios de tecnología han desarrollado herramientas administrativas de uso general en materia de seguridad tecnológica para las Dependencias y Entidades del Sector Público e Instituciones del Sector Privado, el caso de un Manual de Políticas y Lineamientos de Seguridad para la Gestión de Sistemas de Informática y Tecnología.

Un Manual de Políticas y Lineamientos de Seguridad para la Gestión de Sistemas de Informática y Tecnología es instrumento es la búsqueda de la implementación institucional del documento para minimizar los riesgos de perder información valiosa para la organización o impedir las fallas en los sistemas informáticos con los que se dispone y así proteger dicha institución. Pues bien, las políticas y lineamientos son las medidas y controles que aseguran la confidencialidad, integridad y disponibilidad de los activos de los sistemas de información, incluyendo hardware, software, firmware y aquella información que procesan, almacenan y comunican.

SUS OBJETIVOS SON LOS SIGUIENTES:

Establecer y difundir las Políticas y Estándares de Seguridad Informática a todo el personal, para que sea de su conocimiento y cumplimiento en el uso de los recursos informáticos asignados.

Garantizar la seguridad de la información mediante la restricción de datos al personal no autorizado.

Avalar que tanto el sistema como la información que se encuentra almacenada, permanecerán disponibles al usuario autorizado en todo momento, sin posibilidad de alteración o eliminación de datos.

Asegurar la validez y consistencia en la realización de trámites de consulta y se requiera generar reportes o compartir información válida para la persona que así lo requieran.

SU ALCANCE:

El documento define las Políticas y Estándares de Seguridad que deberán observar de manera obligatoria todos los usuarios para el buen uso del equipo de cómputo, aplicaciones y servicios informáticos.

El certificado de dispensación, suele ser uno de los certificados o documentos en donde las compañías más que nada tienen la posibilidad de tener un aval, estableciendo de esta manera que no resultan ser un problema para el país, ni el planeta. Del mismo modo, esta esa entre las problemáticas que con el pasar de los días se ha mostrado que produce una serie de acercamientos por medio de los modelos desarrollándose.

Todas las empresas, ya que están en la necesidad de poder cambiar los paradigmas, y con esto buscar que urja cualquier clase de desarrollo de una forma más sostenible. Lo cual quiere decir, que el desarrollo equilibrado y armonioso, pertence a las acciones que busca con su trasfondo buscar la manera de evolucionar de forma productiva la calidad de vida de los humanos. Realizando que cada uno de los usos de los elementos y sus derivados no dañen el medio ambiente.

Características

Este es uno de los desarrollos sostenibles, que por su lado busca mantener el avance y crecimiento económico, sin que se puedan llegara agotar cualquier género de elementos naturales. De esta manera pertence a los certificados que busca que varios e estos procesos productivos puedan llegar a aumentar al máximo los resultados positivos de exactamente las mismas empresas a costa del buen equilibro ecológico.

Sustancial

Cada una de la gente que deseen levar a cabo este proceso, ya que tienen que tener en cuenta, que hay muchos hombres de negocios alrededor de toda la industria. Y que de esta manera, es el comercio y los servicios quienes se han solicitado de tomar conocimiento sobre todas las consecuencias que sus acciones derivan.

Del mismo modo se puede decir que debido al cumplimiento de cada na de las leyes, así como las de sus regulaciones, hay ciertos causantes que no se han logrado conducir con suma responsabilidad o bien conocimiento mejor dicho. Pero lo que si deben tomar en cuenta, es que este era uno de los certificado que puede lograr que las empresas se hallen fuera de algún peligro. O sea, por sanciones.

En lo que respecta al caso de Bolivia, hoy día se ha promulgado algunas leyes que establecen, que los entornos tienen la posibilidad de llegar a entablar cualquier clase de obra , actividad, o emprendimiento que por su parte tenga una licencia ambiental, o bien mejor popular como el certificado de dispensación. Cada una de se ha regularizado, por medio de situaciones que en lo que respecta a las consecuciones , logren realizarse de manera ecológica.

Cabe mencionar,que sobre esto de todas estas compañias se han logrado conducir otros rumbos, que marcan el fin de aquellas ocupaciones que de alguna forma puedan ser perjudiciales para el país.

Consecuentemente, de lo anteriormente dicho, se establece que todas estas ocasiones en lo que se refiere a todas las leyes de la legislación ambientales, pues principalmente, y con suma compromiso, las mismas industrias, sean quienes, prioricen el cumplimiento de todas las normativas, expuestas por el Reglamento de los ámbitos industriales y la Manufactura, (mejor conocida como RASIM).

Dicho certificado es uno de los documentos que ayuda a las empresas para tener un aval, en donde se informe de manera explícita que sus ocupaciones industriales no dañan al medio ámbito. Más bien se encuentra dentro de los documentos que está relacionado plenamente a la licencia ambiental.

¿Cómo obtener un Certificado de Dispensación?

Requisitos para obtener el certificado de dispensación

Para solicitar el certificado de dispensación a la AAC (Autoridad Ambiental Competente) debemos preparar la siguiente documentación cumplir previamente con los siguientes requisitos:

Presentar a la autoridad competente los documentos de identificación que pueden ser: -Pasaporte. -DNI válido. -Tarjeta de identificación comercial

Las «eagles» son los roles de la empresa para la que trabaja.

En los casos en que tenga pequeñas empresas, Bueno, lo que tienes que tener en cuenta es que cada una de tus decisiones laborales funcionará.

Certificados de trabajos anteriores que demuestren que no abusa del medio ambiente.

De persona no intenta atacar el medio ambiente.

Qué es el certificado de dispensación: Su finalidad

El cambio climático y la contaminación son uno de los grandes problemas que debe hacer frente la sociedad actual. Algunos de estos cambios como el agotamiento de la capa de ozono, la contaminación y el suministro de agua, entre otras cosas.

En la producción y exportación se llevan a cabo acciones que implican el uso de diversos productos químicos que son extremadamente peligrosos para la humanidad. Se trata de los residuos tóxicos que son responsables de destruir la capa de ozono y sus derivados. Dado que el uso discriminatorio de cada una de estas piezas provoca tanto desertificación como deforestación entre otras.

Certificado de exención

Ahora bien, el certificado de exención suele ser uno de los certificados o documentos que las empresas pueden obtener aprobación por encima de todo y así demostrar que no es un problema ni para el país ni para el mundo. El certificado se ve de la siguiente manera:

Toda empresa se esfuerza por promover todo tipo de desarrollos de forma más sostenible, ya que necesitan poder cambiar paradigmas. Esto significa que el desarrollo equilibrado y armónico es una de las acciones que intenta encontrar la manera de mejorar de manera eficiente la calidad de vida humana con su pasado. Asegurar que el uso de cada uno de los recursos y sus derivados no dañe el medio ambiente.

Cómo tramitar el certificado de dispensación: Los plazos

Cómo ya hemos comentado, esta es una de las certificaciones que investiga que muchos de estos procesos de fabricación pueden maximizar los beneficios de las mismas firmas a costa de un buen equilibrio ecológico.

Respecto al ejemplo boliviano, hoy se han promulgado algunas leyes que dictan que los entornos pueden crear cualquier tipo de negocio, actividad o proyecto que posea una licencia ambiental. o más comúnmente conocido como certificado de exención. Cada uno está organizado a través de situaciones que se pueden lograr de manera ecológica en relación a los logros.

Cabe señalar que cada una de estas empresas ha logrado gestionar otros aspectos que de alguna manera marcan el final de actividades que podrían perjudicar al país.

Dependiendo de la licencia medioambiental que estemos aplicando, el proceso se demorará de una manera u otra tal y como se muestra en la siguiente imagen:

Algunos de los otros documentos importantes son:

Certificado de exención

La Declaración de Competencia Ambiental (DAA) más conocida.

Luego de dos jornadas intensas de análisis de la situación actual de la industria manufacturera, la coyuntura económica y social, el contexto internacional y los desafíos ante el futuro inmediato, declararon que:

La industria necesita grandes cantidades de energía, indispensable para sus procesos productivos; requiere de la inversión de mucho capital, de enormes cantidades de materias primas, de mano de obra calificada y de mercados con poder de compra. Todas estas condiciones hoy en día se encuentran amenazadas por factores internos y externos

La crisis de liquidez que ha enfrentado el mundo entero a raíz de la pandemia ha puesto en riesgo las cadenas de pagos y el acceso a crédito de familias y empresas a lo largo y ancho del mundo. En nuestro país la realidad sigue distorsionada por medidas que eran necesarias en su momento, pero que requieren de complementos que permitan mitigar los efectos de la pérdida de ingresos, ventas y mercados. Es necesario asegurar que el flujo de recursos en la economía se mantenga y perdure para lograr una adecuada recuperación.

La pandemia ha puesto en relieve las brechas de acceso, provisión y uso de nuevas tecnologías que enfrentamos en nuestro país en relación a las economías vecinas y del resto del mundo. La industria requiere de capital humano calificado, capaz de adaptarse a las nuevas condiciones que imponen las nuevas tecnologías y formas de producción. Como industriales hemos asumido gran parte de la formación de nuestros trabajadores, su capacitación y desarrollo laboral. Por eso, es necesario facilitar al industrial las condiciones necesarias para continuar con estas políticas. La sobre regulación, la fiscalización selectiva y asimétrica, y la competencia desleal que enfrentamos no ayudan a facilitar las políticas de formación continua, tan importantes en tiempos de cambio tecnológico.

La vacunación es el camino a la apertura completa de la economía, al regreso al trabajo, a la escuela y a las actividades de esparcimiento y consumo. Los bajos niveles de población con vacunación completa en Bolivia (29%) se constituyen en una limitación enorme para retornar a los niveles necesarios de actividad económica. La única manera de reactivar la economía es alcanzar la inmunidad. Por lo tanto, es claro que ese debería ser el principal objetivo de las organizaciones públicas y privadas.

El acceso a materias primas, insumos y materiales se ha visto perjudicado por los cuellos de botella en las cadenas logísticas internacionales, los problemas en el transporte aéreo del que disponemos y las sequías que afectan el transporte fluvial. Esto tendrá efectos en la provisión y los costos de producción, que son asumidos por la industria nacional, pero que sin duda alguna afectan a nuestra competitividad. En este contexto, es importante encontrar soluciones efectivas y coordinadas, evitar caer en la regulación ciega y apoyar al aparato productivo nacional. En un momento de shocks externos no es posible pensar que además se deban enfrentar regulaciones restrictivas y coercitivas que solo perjudican a la industria y el empleo nacional.

El contrabando, las leyes que desincentivan la inversión, la debilidad institucional y las necesidades que enfrentan aquellas familias que han quedado sin acceso a un empleo digno, empujándolas hacia la informalidad, afectan el clima de inversiones, el desarrollo de la industria y la generación de empleo de calidad. Este círculo vicioso puede reproducirse hasta la insostenibilidad del clima social y económico si no se toma en cuenta que son los principios de libertad y seguridad jurídica los que permiten asignar de mejor manera los recursos. La actual coyuntura demanda la mayor responsabilidad en el diseño de las políticas públicas y de la regulación.

Hoja de ruta para “reconstruir mejor”

En este sentido, los industriales proponen la siguiente hoja de ruta para “reconstruir mejor”:

Establecer el conjunto de políticas, planes y programas necesarios para reactivar la economía desde una perspectiva integral. El impacto de la pandemia ha afectado a todos los sectores, todas las regiones y todos los estratos de la sociedad, por lo que es necesario identificar los efectos, cuantificarlos y determinar la mejor manera para superarlos sin exclusiones.

Solicitar al Gobierno Nacional y a los Gobiernos Subnacionales impulsar con mayor fuerza las Campañas de Vacunación contra la COVID– 19 y exhortar a las industrias en Bolivia emprender programas y proyectos empresariales que contribuyan a un mayor porcentaje de vacunación completa de la población contra el COVID – 19.

Es imperiosa la integración y vinculación caminera entre el norte del país (Beni y Pando) y el centro, sur y occidente. Asimismo, es fundamental generar nuevas vías de exportación a través de nuevas rutas hidroviarias como la ruta Ichilo – Mamoré. Asimismo, la integración y vinculación aérea, directa, entre todos los departamentos del país.

Iniciar, de manera sostenible y efectiva, la transición a la formalidad. El contrabando y el subempleo son parte de un problema de productividad, pero también de escala y complejidad del esquema normativo, que no ofrece ninguna opción atractiva a millones de familias bolivianas. La lucha efectiva contra el contrabando debe empezar por eliminar las restricciones y los costos que enfrentan las familias que buscan crear empleo formal y de calidad para los suyos y otras familias. Este es un momento de cambio que debemos aprovechar para iniciar esa transición.

Todos las industrias del país en unidad estamos listos para «reconstruir para mejorar», concluyó el presidente de la Cámara Nacional de Industrias, Ibo Blazicevic.

Según el reporte, «Índice Mundial de Innovación 2021» realizado por World Intellectual Property Organization (WIPO) se conoce que quince economías cambiaron su desempeño y les permitió cumplir con las expectativas como es el caso de Bolivia, asimismo se conoce los países que están en el top tres de economías de la región (Chile, México y Costa Rica). Para poder crecer y potencializar las empresas y lograr estar entre los países más innovadores de América Latina y el Caribe se requiere de un trabajo estratégico que permite lograr grandes metas.

La innovación es una herramienta de evolución, brinda transformación y crecimiento. Las empresas se convirtieron en protagonistas del desarrollo de la innovación y una de sus principales labores es mantenerse en constante creación y transformación para estar vigentes, no quedar el olvido por el consumidor y cumplir a cabalidad las expectativas del cliente. Para lograr ello, los empresarios y emprendedores precisan de capacitaciones constantes que les impulse a innovar y generar nuevas oportunidades de crecimiento.

Design Sprint: La metodología clave para la innovación

El experto Carlos Jaramillo explicó la importancia de la implementación de la metodología Design Sprint, él considera que es un marco de trabajo, un estilo de pensar y de trabajar de forma relativa y colaborativa. Cualquier empresa o emprendimiento que implemente este tipo de trabajo ágil va a empezar a encontrar muchos beneficios.

«El primer beneficio es que va a permitir que una empresa vaya a la velocidad del mercado, estar siempre tanteando esos cambios en los consumidores, clientes, usuarios para poder adaptarse pronto y regresar rápidamente al laboratorio o mesa de trabajo, o sea a la empresa internamente para comenzar un proceso de mejora continua, de interacción o de innovación incremental y poder estar alineados desde las propuestas de valor a ese mercado. Varios de los beneficios es que me permite idear y salir a validar al mercado en tiempo récord, y también desarrolla habilidades en el equipo de trabajo para trabajo ágil», expresó.

«Design Sprint causa un primer impacto que puede sentirse desde el primer Sprint (aceleración repentina) al minimizar y optimizar el gasto, es decir, disminuye los costos y aumenta la velocidad de salir al mercado que deriva en un montón de impactos que le van a permitir a las empresas generar unos canales de comunicación bidireccionales y de feedback mucho más ágiles con los consumidores, su segmento de mercado y comenzar a diseñar con base en los datos que se obtienen de esos segmentos o la información que se va recuperando por ese canal bidireccional», manifestó Jaramillo.

Carlos considera que el impacto empieza desde lo económico, pero luego se transforma al tema de productos y servicios, se ve reflejado en la fuente de ingreso y obviamente se vuelve una estrategia competitiva para las empresas, en el que pueden empezar a trabajar ágilmente y expandir su alcance porque la metodología les permite ganar competitividad y productividad, es decir, aborda nuevos retos de innovación mientras trabajan en lo que ya vienen haciendo.

Acerca de Carlos Jaramillo, CEO and Lead Consultant Distilled Innovation

Carlos es emprendedor, consultor en innovación y estrategia. Cuenta con más de 13 años de experiencia como consultor en innovación y estrategia de negocios. Desde 2014 está a cargo de la dirección estratégica en Distilled Innovation, en este rol ayuda a las empresas a desarrollar negocios, productos y servicios sostenibles. Incorporó tendencias, diseño de UX y metodologías ágiles para hacer tangibles los esfuerzos en innovación.

Entonces, ¿qué pasos tienes que dar para poner en marcha un programa de innovación de éxito?

1. ESTAR ABIERTO AL CAMBIO Aplica un modelo de negocio más abierto. Esto permite tanto la creación como la captura de valor, aprovechando más las ideas por su capacidad de integrar agentes externos a la organización, sin que exista, necesariamente, un intercambio económico directo de productos o servicios. ¿Y cómo podemos hacer esto? Éstas son algunas fórmulas para abrir tu modelo de negocio: – Comparte tus experiencias en la solución de problemas cotidianos de tu actividad. – ¿Manejas contenidos útiles para otros? Licéncialos bajo licencia libre. Te puede aportar reconocimiento y visibilidad. – Comparte el software libre que hayas adaptado a tus necesidades específicas. – Informa a tus proveedores sobre la experiencia de tu cliente final. Seguro que intentan ayudarte a mejorar tu oferta de servicio. – Deja que otros hagan negocio a costa tuya.

2. COMUNICARSE EN LOS MEDIOS SOCIALES El mundo se ha vuelto social. Igual que las personas han adoptado a las redes sociales para su comunicación o entretenimiento diario las empresas han encontrado su espacio también. La tendencia más grande de la empresa 2.0 y la emergente empresa social está intimamente ligada a la innovación.

3. ACTIVAR EL GRUPO Fomenta la comunidad entre los empleados para lograr el éxito corporativo. Incorporar mecánicas de juego atractivas, como incentivos o recompensas, actúa como un motivador para innovar y crear un cambio productivo.

4. ESCUCHAR Aprovecha los conocimientos y creatividad de tus empleados para mejorar la empresa. Las buenas ideas pueden venir de cualquier persona, en cualquier momento o lugar. El capital intelectual es un factor clave del valor de tu empresa. Al administrarlo preparas un futuro de éxitos para tu empresa y refuerzas la satisfacción de tus empleados.

5. Incorporar una PLATAFORMA DE INNOVACIÓN Las empresas que son capaces de crear una comunidad de innovación exitosa y escalable se enfrentan al reto de gestionar los valiosos datos que capturan, una manera de clasificar las ideas y separar las buenas ideas de las ideas no-buenas. La creación de un ecosistema innovador implica el compromiso ejecutivo, la alineación estratégica y la voluntad de “salir de la caja”. Una herramienta eficaz, que provoque la afluencia de ideas y las gestione, es imprescindible para establecer los planes de la empresa, los entregables y objetivos mensurables.

La participación en innovación permite a las organizaciones, grandes y pequeñas, aprovechar el capital social dentro de sus comunidades (de empleados, de usuarios, de consumidores…) y revelar las ideas que impulsarán sus negocios.

El green marketing , una nueva inversión en las empresas comerciales, la consulta es, ¿realmente se preocupan por el medio ambiente o es una estrategia para humanizar su marca?. Las certezas sobre el calentamiento global y el cambio climáticos son posiciones inamovibles. La sociedad en su conjunto no cuestiona estos temas y las empresas han tomado medidas inmediatas para acelerar la transición ecológica. Algo en lo que deben trabajar de forma paralela, es su estrategia comunicacional, ya que gran parte de la ciudadanía no confía en estas acciones.

LA RELACIÓN CON LAS MARCAS Es notable el incremento de esta conciencia ecológica, el comportamiento del consumidor se ha visto alterado al momento de adquirir un productos o servicios; expertos alegan que la toma de decisión es influenciada por esta nueva percepción con respecto al medio ambiente, surgiendo un nuevo perfil del consumidor más consciente. Son numerosas empresas a nivel nacional e internacional que consideran que en los últimos años el share de mercado tiene alta influencia si las marcas están involucradas en cuestiones medioambientales con el fin de minimizar el cambio climático.

Empresas de consumo masivo y alimentos en Bolivia exponen que más de una ocasión, una gran parte de sus consumidores compraron sus productos/servicios si estas estaban comprometidas con el medio ambiente. Por el contrario, son muy pocos los que alegan que no les interesa saber si la empresa es respetuosa con el medio ambiente.

Más allá de los comportamientos de la población como consumidores, esta percepción con respecto a los problemas derivados del impacto ambiental de la actividad humana se ha traducido en un cambio de los hábitos en diversos ámbitos. Apagar la luz al salir de una habitación, hacer uso de los contenedores de reciclaje o reducir el consumo de plásticos de un solo uso, son las actividades más realizadas por los encuestados para reducir este impacto.

Por último, respecto a la intención de cambiar aquellas acciones que actualmente no se están llevando a cabo para minimizar nuestra huella ecológica, se tiene como objetivo aumentar el uso de medios de transporte más respetuosos, como las bicicletas eléctricas, los autos e eléctricos o híbridos y scooters, un medio de transporte ya instalado en la ciudad de Cochabamba.

Según el Global Impact Investing Network (Red de Inversión de Impacto Global – GIIN) se define a las inversiones de impacto como las inversiones realizadas con la intención de generar un impacto social y ambiental positivo, y mensurable junto con un rendimiento financiero.

Las inversiones de impacto se pueden realizar tanto en mercados emergentes como en mercados desarrollados, y tienen como objetivo una gama de rendimientos desde debajo del mercado hasta la tasa de mercado, dependiendo de los objetivos estratégicos de los inversores.

El creciente mercado de inversiones de impacto proporciona capital para abordar los desafíos más relevantes del mundo en sectores como la agricultura sostenible, las energías renovables, la conservación, las microfinanzas y los servicios básicos asequibles y accesibles que incluyen vivienda, atención médica y educación.

Los inversores de impacto tienen el planteamiento y objetivo de beneficiar a la sociedad y al medio ambiente. No se basa en filantropía, ni en donaciones, son inversores que buscan un retorno de capital como mínimo al igual invertido, pero que produce de manera intencionada, cuantificable y mide impactos positivos al planeta. Si no hay impacto, no hay inversión.

Con las inversiones de impacto se valora de igual manera el resultado financiero, el resultado de riesgo y el impacto positivo que se genera en el medio ambiente y sociedad. El retorno en esta inversión debe ser medible y monitoreada, el desarrollo de este mercado requiere de negocios de impacto rentables.

Emprender generando triple impacto

El mundo está cambiando y, con él, los diferentes agentes económicos. Los emprendedores apuestan cada vez más por poner en marcha proyectos con impacto social y medioambiental, las empresas introducen los términos de impacto en sus modelos de negocio, los gobiernos aplican estrategias de país y la aprobación de nuevas leyes que impulsen ese cambio.

La inversión de impacto es la forma en que los emprendedores sociales obtienen el capital que necesitan para iniciar o escalar sus empresas.

Dadas estas características y a medida que ha crecido la conciencia, sobre el calentamiento global y el cambio climático, la inversión de impacto ha incentivado el desarrollo de empresas que son solidarias y respetuosas con el medioambiente al reducir las emisiones de gases efecto invernadero o invertir en fuentes de energía sostenibles o limpias.

Elementos de la inversión de impacto

Fuente imagen: Global Impact Investing Network

La práctica de la inversión de impacto se define a profundidad con los siguientes elementos:

1. Intencionalidad

La intención de un inversionista de tener un impacto social o ambiental positivo a través de las inversiones es esencial para la inversión de impacto.

2. Inversión con expectativas de retorno

Se espera que las inversiones de impacto generen un rendimiento financiero sobre el capital o, como mínimo, un rendimiento del capital.

3. Rango de expectativas de retorno de clases de activos

Las inversiones de impacto tienen como objetivo rendimientos financieros que van desde debajo del mercado (a veces llamado concesionario) hasta la tasa de mercado ajustada al riesgo, y se pueden realizar en todas las clases de activos, incluidos, entre otros, equivalentes de efectivo, renta fija, capital de riesgo y capital privado.

4. Medición de impacto

Un sello distintivo de la inversión de impacto es el compromiso del inversor de medir e informar el desempeño social y ambiental y el progreso de las inversiones subyacentes, asegurando la transparencia y la rendición de cuentas al tiempo que informa la práctica de la inversión de impacto y construye el campo.

Los enfoques de los inversores para la medición del impacto variarán en función de sus objetivos y capacidades, y la elección de qué medir normalmente refleja los objetivos del inversor y, en consecuencia, la intención del inversor. En general, los componentes de las mejores prácticas de medición de impacto para la inversión de impacto incluyen:

Establecer y plantear objetivos sociales y ambientales a las partes interesadas relevantes.

Establecer métricas / metas de desempeño relacionadas con estos objetivos utilizando métricas estandarizadas

siempre que sea posible.

Seguimiento y gestión del desempeño de las participadas frente a estos objetivos.

Informar sobre el desempeño social y ambiental a las partes interesadas relevantes.

Razones para invertir en impacto

La inversión de impacto cuestiona las opiniones arraigadas de que los problemas sociales y ambientales que deberían abordarse más allá de donaciones filantrópicas, y que las inversiones de mercado deben centrarse exclusivamente en lograr retornos financieros.

El mercado de la inversión de impacto ofrece varias oportunidades viables para que los inversores avancen en soluciones sociales y ambientales a través de inversiones que también producen retornos financieros.

Muchos tipos de inversores están entrando en el creciente mercado de inversiones de impacto. Por ejemplo:

Los bancos, fondos de pensiones, asesores financieros y administradores de patrimonio pueden proporcionar oportunidades de inversión del cliente tanto a personas como a instituciones con interés en causas sociales y / o ambientales generales o específicas.

Las fundaciones institucionales y familiares pueden aprovechar activos significativamente mayores para avanzar en sus principales objetivos sociales y/o ambientales, mientras mantienen o aumentan su dotación general.

Los inversionistas gubernamentales y las instituciones financieras para el desarrollo pueden proporcionar prueba de viabilidad financiera para los inversionistas del sector privado mientras se enfocan en objetivos sociales y ambientales específicos.

En América Latina, se estima que entre 2015 y 2019 las inversiones de impacto crecieron un 20% y 41% y los inversores están interesados en aumentar aún más sus inversiones en la región.

Las inversiones que ponen el impacto social y ambiental están por encima del retorno financiero y buscan emprendedores de Triple Impacto que están en etapa temprana y ponen el efecto socioambiental en el centro de su modelo de negocios. Hay un número menor de inversores, generalmente liderado por fundaciones u ONGs, ya que tienen que aceptar un mayor nivel de riesgo y retornos financieros más bajos.

Los inversores buscan invertir ‘capital paciente’ en modelos de negocios innovadores con potencial de escala, que generen un efecto catalítico para llegar a muchas personas en el menor tiempo posible.

Subscribete

Subscribete{kind=link}