La planificación estratégica permite a tu empresa y /o emprendimiento construir el camino para el logro de resultados, es una pieza fundamental para organizar las actividades necesarias para lograr tus objetivos. A través de la planificación estratégica podrás establecer tus objetivos a corto y largo plazo.

Para desarrollar una planificación estratégica es preciso hacer un análisis previo de los resultados de la anterior gestión para saber cuál fue el producto o servicio más solicitado para saber cómo mejorarlo y así brindar un servicio innovador que aporte a la empresa/emprendimiento.

Conoce cuáles son los pasos a seguir para tener una planificación estratégica eficiente:

1. Definir prioridades

Al tener claras las prioridades se conocerá el rumbo que tomará la empresa o emprendimiento. Esto servirá para conocer las áreas de enfoque, cumplir los objetivos empresariales en los plazos establecidos, enfocar el trabajo en una dirección concreta y hace que día a día las actividades sean más fáciles evitando la pérdida de tiempo.

Antes de cualquier inicio se recomienda establecer las metas y los objetivos para saber a donde queremos ir y cómo se va a realizar el trabajo. Con los objetivos se conocerá qué se pretende conseguir con este proyecto de manera interna como externa, además de fijar plazos para su ejecución ya sea a corto, mediano o largo plazo.

3. Identificar riesgos, suposiciones y limitaciones

En cualquier emprendimiento es importante estar tres pasos adelante de cualquier contingencia o problema que puede acontecer, para ello es necesario identificar algunas limitaciones o dificultades que se pueden presentar en el camino para ponerles un alto y encontrar soluciones rápidas y eficaces.

4. Asignación de recursos

Los recursos de una planificación estratégica pueden ser humanos (equipo de trabajo), financieros, físicos y materiales. En el caso del equipo de trabajo, cada uno debe tener sus actividades definidas para el trabajo que va a desarrollar a lo largo de la gestión; en el resto de los recursos se tienen que asignar de acuerdo con las acciones plasmadas en la planificación.

Para verificar la funcionalidad de la asignación es preciso contar con un proceso de control a lo largo de la ejecución para verificar si cumple su función o necesita algunos ajustes para poder llegar a las metas planteadas.

5. Creación de nuevas estrategias

La estrategia empresarial ayuda a aprovechar las oportunidades, hacer frente a las amenazas, a reforzar las fortalezas y disminuir las debilidades. La estrategia es el nexo de unión entre la planificación estretégica y la implementación, y esto es importante, pues no basta con elaborarla y tener guardado el informe en un cajón, la aplicación de nuevas estrategias pueden brindar mejores resultados e incrementar los ingresos de la empresa.

6. Plan de acción

Para poner en marcha el plan es necesario delegar las tareas al equipo de trabajo, es decir, repartir responsabilidades para que todos de manera conjunta puedan lograr los objetivos que se plantea la empresa/emprendimiento. A medida que se vayan desarrollando las tareas se puede brindar una retroalimentación para dar a conocer la eficiencia del trabajo o en qué detalles se puede mejorar para obtener mejores resultados.

La planificación estratégica ayudará a la empresa a tomar buenas decisiones y supervisar el rendimiento del negocio. Si a tu negocio le está yendo bien, la planificación mejorará aún más el desempeño en el futuro, además que puede predecir los problemas antes de que surjan, de modo que puedes actuar para prevenirlos.

A mediados del mes pasado, el Senado sancionó la Ley del Presupuesto 2022 que llega a más de 235 mil millones de bolivianos y su realización está supeditada a que el 40 % del dinero se financie con deuda interna y externa. Es mucha plata la que necesitamos para hacer realidad proyectos y otras actividades que apuntalen el crecimiento de la economía. El sector privado puede financiar parte de estos recursos, si existen las condiciones necesarias. Del total del presupuesto para el próximo año, aproximadamente 35.000 millones de bolivianos (unos 5.015 millones de dólares) serán destinados a la inversión pública. El 42.5 % se destinará a proyectos productivos, casi el 30 % irá a infraestructura, el 17.2 % a proyectos sociales y el 10.5 % a proyectos multisectoriales. El financiamiento para estas inversiones provendrá de recursos externos (43 %) y recursos internos (57 %). Y las necesidades del país son muchas. Solo enumeramos algunas. Existe el riesgo de que nuestros ingresos por las ventas de gas a Argentina y Brasil se reduzcan por la imposibilidad de satisfacer la demanda de ambos países, a lo que debemos agregar el riesgo de penalidades y la pérdida del mercado. Si se hace realidad el proyecto que desarrolla Argentina, con sus reservas de gas natural en Vaca Muerta, para atender los requerimientos del Brasil, podemos llegar a perder ambos mercados y tendremos que buscar nuevos ingresos para el fisco. Desde 2016, señala la fundación Milenio, el valor de las exportaciones de minerales supera al valor de las ventas de gas. Mario Justiniano, presidente de la CAO, muestra otro ejemplo de la caída del valor de las ventas de gas, al informar que después de 16 años, el rubro agropecuario está por encima de los hidrocarburos. Estos indicadores deben impulsarnos en dos direcciones para mejorar la economía: Trabajar para elevar las reservas de gas y dar mayor importancia a la producción agropecuaria. El Presupuesto General del Estado 2022 proyecta recaudar por ingresos tributarios 50.470 millones de bolivianos, que será inferior a los gastos programados en sueldos, salarios, aportes a seguridad social y beneficios sociales del aparato estatal, que llegan a 51.504 millones de bolivianos. El incremento de las obligaciones de la deuda externa reduce las expectativas de crecimiento del PIB, que podría llegar como máximo al 4%. Debemos tomar las previsiones para evitar ingresar en una deflación. Ya el año pasado tuvimos dos meses con inflación negativa. Asegurar el crecimiento del país también demanda cuidar los niveles del déficit fiscal. Debemos tomar en cuenta la calificación de Moody’s, que coloca al país entre los de crédito cuestionable, con un puntaje de B2. También debemos considerar aspectos no económicos, que están entre las prioridades del Gobierno, como mejorar los índices de vacunación, y ofrecer un ordenado y seguro retorno a clases. Un factor no tan visible pero que ya debe ser tomado en cuenta es la reconversión energética de las empresas –ante una posible futura escasez de gas– hacia la energía eléctrica convencional y las energías alternativas y limpias. El PGE 2022 prevé un déficit fiscal del 8 %, que en términos absolutos alcanza a 24.069,5 millones de bolivianos (3.458 millones de dólares). El total de ingresos suma 148.662,5 millones de bolivianos y los gastos alcanzan a 172.732 millones de bolivianos. El gobierno también tendrá que enfrentar un dilema respecto a muchas empresas estatales deficitarias: cerrarlas porque no tiene dinero, o seguir financiándolas pese a que no son rentables, por mantener una imagen política. El año pasado, informó la Cámara Departamental de Industrias de La Paz, 426 empresas cerraron su matrícula de comercio en Bolivia; por lo menos 139 de ellas (un 33 %) corresponden al departamento de La Paz. Este departamento encabeza el cierre de industrias en el país. Esta pérdida de industrias fue un 14 % más que en 2020. Ingresamos al 2022 con grandes desafíos para la empresa privada, esperando que se pueda hacer realidad el diálogo gobierno-empresarios, que lo venimos planteando hace tiempo. Se debe generar medidas articuladas entre los sectores público y privado, con miras de fortalecer el comercio exterior boliviano y coadyuvar en la lucha contra el contrabando. El gobierno prevé elevar este año sus recaudaciones tributarias en 12,1 % y los empresarios esperamos que este aumento sea fruto de una ampliación del universo tributario y no solo una mayor carga tributaria al cada vez más reducido sector formal de la economía nacional. Asegurar el crecimiento del país y recuperar los niveles de producción perdidos por la pandemia demandará del trabajo conjunto del gobierno, los trabajadores y empresarios. Sin un acuerdo conjunto que llegue a consensos, no podremos encontrar soluciones para los problemas del país. Si se excluye a una de las partes de esta triada solo se creará mayor desconfianza en la recuperación económica, con efectos negativos para el país. Afrentemos este 2022 juntos, trabajando en armonía, respetando las ideas, sin discriminación, definiendo reglas claras que las deben cumplir todos, respetando la propiedad y ofreciendo seguridad jurídica. Así, todos ganamos.

El autor es Economista, licenciado en la UMSA, con Post Grado; Doctorado Ph.D en Relaciones Internacionales de la Universidad del Salvador de Argentina y Académico de Número de la ABCE (Academia Boliviana de Ciencias Económicas).

La Cámara de Comercio – Oruro y el Periódico La Patria Bolivia realizan la Firma de Convenio Institucional de Transmisión y Cobertura de Eventos Empresariales digitales para nuestros asociados con descuentos preferenciales.Autoridades en testera: Lic. Hernán Peláez Maldonado- Presidente de la CCO, Lic. Marcelo Orlando Miralles Iporre- Gerente General Periódico La Patria, Sr. Abel Fernández Tudela – Vicepresidente CCO, Sra. Roxana Suaznabar Solari- Directora CCO y Lic. Marco Antonio Cruz Suarez – Director CCO

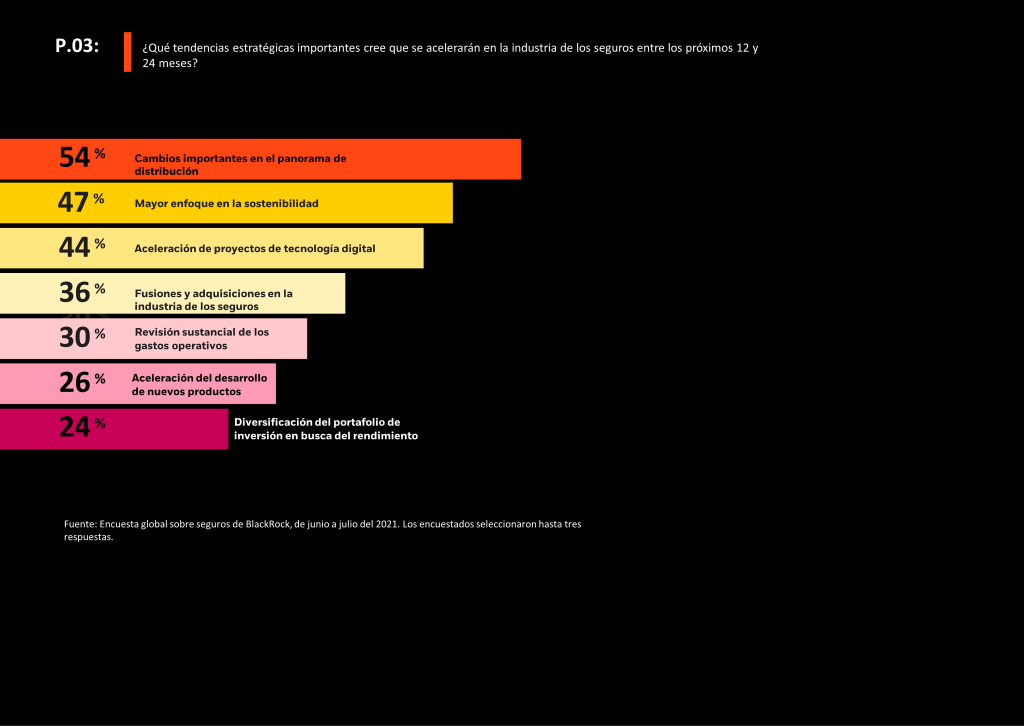

Así lo reveló un estudio de BlackRock que recogió la opinión de a altos ejecutivos de compañías de seguros en 26 países.

Según un estudio de BlackRock a altos ejecutivos de compañías de seguros en 26 países, más del 40% de los encuestados confirmó que había rechazado una oportunidad de inversión en los últimos 12 meses debido a preocupaciones en materia de ESG.

El impacto creciente de la sostenibilidad, la necesidad de diversificar las carteras en clases de activos de mayor rendimiento y el impulso de la digitalización de los negocios, son los temas dominantes para las aseguradoras durante el próximo año a nivel mundial, según un reciente estudio realizado por BlackRock a los líderes de esta industria.

Según el informe, el 95% de los altos directivos de las aseguradoras estiman que las implicaciones y efectos negativos debido al cambio climático tendrán un impacto significativo en la construcción de carteras de inversión en los próximos dos años, como un factor de riesgo. Esto, tomando en cuenta los desastres naturales de los últimos años en todo el planeta, más el aumento de la conciencia de la población sobre el calentamiento global.

La investigación se basó en una encuesta a 362 altos directivos de compañías de seguros de 26 países sobre sus intenciones de inversión para el año que viene. En total, las empresas participantes representan activos aptos para la inversión por valor de US$ 27 billones. “Una abrumadora mayoría de aseguradoras considera el riesgo climático como un riesgo de inversión, y está posicionando sus carteras para mitigar los riesgos y capitalizar las oportunidades de transformación que presenta la transición hacia una economía de cero emisiones netas. La creciente atención de las aseguradoras a la sostenibilidad debería ser un toque de atención para el sector de la inversión”, explica Charles Hatami, responsable global del Grupo de Instituciones Financieras y Asesoramiento de Mercados Financieros de BlackRock.

Hilando más fino, según el estudio, la inversión sostenible ha seguido aumentando su importancia entre las aseguradoras globales. La mitad de los encuestados indicó que su razón para reasignar los activos existentes a inversiones sostenibles es la capacidad de estas inversiones para generar un mejor rendimiento ajustado al riesgo. Sin embargo, claramente el riesgo geopolítico sigue siendo la principal preocupación de las aseguradoras, mientras que el riesgo medioambiental se considera ahora una “seria amenaza para la estrategia de inversión de su empresa, y más de uno de cada tres encuestados lo cita como un posible viento en contra”, concluye el documento.

Los resultados también ponen de relieve que las aseguradoras siguen integrando la sostenibilidad en sus procesos y estrategias de inversión: más del 40% de los encuestados confirmó que había rechazado una oportunidad de inversión en los últimos 12 meses debido a preocupaciones en materia de ESG (factores medioambientales, sociales y de gobierno corporativo). Además, lo consideran como un tema clave para los próximos dos años. Aparte de los temas de sostenibilidad, la tecnología también entró al podio en este estudio, el que indica que la transformación digital es una prioridad para las aseguradoras, algo que ha sido impulsado en gran parte por la pandemia. Casi dos tercios de estas empresas están pensando en elevar el gasto en tecnología en los próximos dos años.

¿Qué necesitaremos para construir el metaverso, ese mundo paralelo y completamente digital que grandes corporaciones como Facebook o Microsoft se están volcando en desarrollar?

Este universo en la nube basado en realidad aumentada va a necesitar de muchos recursos, años y la colaboración de corporaciones de distintos sectores.

Crear un mundo nuevo es desarrollar la economía a través de bienes y servicios que no existen aún y, probablemente, inspirar en el camino la generación de nuevas empresas.

Los expertos coinciden en que es poco probable que una sola compañía pueda construir y mantener el cibermundo.

Bloomberg Intelligence calcula que la oportunidad de mercado para el metaverso puede alcanzar los US$800.000 millones para 2024.

Y Bank of America incluye el metaverso entre las 14 tecnologías que van a revolucionar nuestra vida.

«El metaverso comprenderá innumerables mundos virtuales conectados entre sí y con el mundo físico», escriben los expertos en el reciente «Informe temático de Bank of America: las 14 tecnologías que van a revolucionar nuestra vida».

«Generarán una economía robusta que abarcará desde el trabajo al ocio, al tiempo que transforma industrias y mercados de larga tradición como las finanzas y la banca, las tiendas y la educación, la salud y el fitness, así como el entretenimiento para adultos».

«A finales de la década —en 2030—, pasaremos más tiempo en el metaverso que en la «vida real», declaró el inventor estadounidense Raymond Kurzweil, pionero en desarrollar varios avances tecnológicos, y director de ingeniería de Google desde 2012.

Sin embargo, el concepto en realidad no es nuevo.

Diferentes videojuegos on line llevan desarrollados mundos virtuales desde hace décadas.

No son el metaverso, pero tienen algunas ideas en común con él.

GRANDES INVERSIONES

«Los metaversos no son nuevos. Lo que es nuevo es la cantidad de inversión que se está destinando y la creciente aceptación de los activos digitales entre una población que cada vez más es nativa digital», explica Benjamin Dean, director de activos digitales en WisdomTree, una firma de análisis e inversiones.

«El ritmo de la transformación sigue acelerándose, lo que significa que las tecnologías (que considerábamos) lejanas y a largo plazo se acercan cada vez más rápido», dice.

«En los últimos años, en los países industrializados, la mayoría de las personas (más del 50%) no recuerda cómo era la vida antes de internet. Este cambio demográfico seguirá ocurriendo, especialmente en países donde los teléfonos inteligentes son omnipresentes y la población es más joven», dice el experto de WisdomTree.

«A este proceso lo llamé la virtualización del mundo una década atrás», añade Dean.

Según la explicación del propio Mark Zuckerberg, el fundador de Facebook, en en el universo digital que será el metaverso «podrás teletransportarte instantáneamente como un holograma para estar en la oficina sin tener que desplazarte, o a un concierto con amigos o a la sala de tus padres para ponerte al día».

Pero a diferencia de la realidad virtual actual, que se utiliza principalmente para los videojuegos, se prevé que el metaverso abarcará el entretenimiento, los juegos, los conciertos, el cine, el trabajo, la educación, etcétera.

Y eso implicará el desarrollo de empresas y tecnologías nuevas en esos sectores específicos.

Conciertos, contenido y entretenimiento

Los cantantes Ariana Grande, Marshmello o el rapero Travis Scott han actuado dentro del famoso videojuego Fortnite, de Epic Games, en una demostración de cómo podría ser el futuro de los conciertos en metaverso.

Hasta 12,3 millones de jugadores de la plataforma se reunieron en tiempo real en abril del año pasado para presenciar el lanzamiento la canción The Scotts que la superestrella del rap compuso junto al también rapero Kid Cudi.

Y el mismo Mickey Mouse parece listo para interactuar en el metaverso.

El director ejecutivo de Walt Disney, Bob Chapek, dijo que el conglomerado de entretenimiento se está preparando para dar el salto tecnológico hacia un mundo de realidad virtual en sus parques temáticos.

Aunque la experiencia no se limitaría a ellos.

«Extender la magia de los parques de Disney a los hogares es una posibilidad real», dijo.

«La Generación Z impulsará el cambio hacia el metaverso y el uso de hologramas, así como una mayor creación de contenido para mundos virtuales. Esto a muy largo plazo podría beneficiar al sector», dice el informe de Bank of America.

Los proveedores de contenido que van desde películas (Disney) hasta televisión (Discovery Channel), deportes (Fox Sports), música (Universal Music Group, Live Nation), proveedores de plataformas (Netflix) y periódicos (The New York Times) han comenzado a probar con experiencias inmersivas en 3D.

El director de la saga de «El señor de los anillos», Peter Jackson, anunció recientemente la venta de su estudio de efectos especiales, Weta Digital, a una empresa de software estadounidense que quiere desarrollar el metaverso.

Una operación que muestra que las cosas se están moviendo muy rápido en el sector.

«Ofrecer asientos de inmersión en la «primera fila» en un evento deportivo, concierto o desfile de moda podría ser lucrativo para las empresas, al tiempo que aumentaría la accesibilidad a eventos en vivo», dice Bank of America en su informe.

Oficina y presencia virtual

Pero si algo ha dejado la pandemia de covid-19 es el trabajo en remoto.

Infinite Office es el lugar de trabajo imaginado por Facebook.

Tiene salas de reuniones virtuales en las que los participantes pueden usar simultáneamente sus computadoras del mundo real.

Pero Facebook no es la única gran tecnológica que está desarrollando un concepto de este tipo.

Microsoft habló recientemente de crear «un metaverso para las empresas» basado en Microsoft Teams, la plataforma de reuniones que se popularizó durante la pandemia.

Con ello quiere ofrecer espacios virtuales para eventos, reuniones y oportunidades de networking, adelantó la empresa.

Para la consultora PwC, el sector de la formación tiene mucho que ganar en un entorno de oficinas virtuales.

«La realidad virtual ya está dinamizando los programas de formación en varios sectores al abrir entornos que serían costosos, peligrosos o limitados en el mundo real», dicen sus expertos en un informe de 2020.

Creen que una experiencia inmersiva y emotiva, que puede resultar mucho más emocionante que la formación tradicional en el lugar de trabajo, puede impulsar la memoria y resultar muy eficaz en la enseñanza de nuevas habilidades y procedimientos.

Grandes desafíos

Los expertos coinciden en que queda un largo camino por recorrer antes de que podamos ver el metaverso materializado.

El exingeniero de IBM Thomas Frey recuerda que la infraestructura de internet, la viabilidad de tener un gran número de participantes interactuando entre sí en tiempo real, las barreras del idioma y los problemas de latencia (el tiempo que tarda en abrir una pagina web cuando hacemos clic en ella) son los principales desafío del metaverso.

Se necesitarán ordenadores y chips de procesamiento de gráficos y video más potentes en los que ya trabajan las compañías más relevante del sector como NVDA, AMD o Intel.

El desarrollo de toda esta tecnología supone nuevas oportunidades de negocio para todas las compañías que fabrican microchips.

Otro sector que promete transformaciones es el de la enseñanza.

«La idea fundamental se basa en el aprendizaje adaptativo, que ha existido durante muchos años», escriben Haim Israel, Felix Tran y Martyn Briggs, estrategas de BoA Merrill Lynch.

«Las lecciones cambian en respuesta a las reacciones de los estudiantes a la materia, como inclinar la cabeza o incluso quedarse dormido. Se pueden agregar cuestionarios, videos y explicaciones adicionales para aumentar la comprensión o para animar la lección», añaden.

En el campo de la educación superior, todo apunta a que las universidades crearán su propios campus virtuales, lo que podría aumentar el número de estudiantes.

Las posibilidades son infinitas.

Los estudiantes de astronomía podrían pararse en medio de la colisión de galaxias, y la clase de historia del arte podría tener lugar en la Capilla Sixtina.

La medicina y la teleasistencia podrían tener un campo para crecer y desarrollar nuevos servicios.

Cada vez más, los usuarios recurren a soluciones digitales para la atención médica, y la pandemia d ha exacerbado esta tendencia.

Lo mismo sucedió con el comercio electrónico.

Los gigantes como Amazon o Libre Mercado vieron multiplicarse sus ventas y Bank of America cree que el metaverso llevará a los consumidores a comprar más en los mundos virtuales.

Para Benjamin Dean todo este nuevo comercio necesitará de monedas alternativas que convivirán con el dinero existentes: el dólar, el euro, el yen, el peso…

«Las líneas entre las realidades físicas y virtuales se han difuminado y continuarán haciéndolo durante la próxima década», dice.

Una empresa o emprendimiento necesita de una serie de elementos para lograr el éxito, una de ellas es contar con métodos de ventas eficientes para que incrementen los ingresos del negocio. Para saber vender es necesario aprender y adquirir nuevas habilidades.

1. Método Sandler

El sistema de ventas Sandler es una metodología que te permite identificar las necesidades del comprador estableciendo vínculos de confianza entre el cliente y el vendedor. Se puede aplicar en cualquier etapa desde su puesta en marcha hasta las fases de funcionamiento regular, estable y óptimo.

El enfoque Sandler se centra en la aplicación de la psicología del comportamiento humano, para que el cliente adopte actitudes que faciliten los objetivos de venta. Con este sistema el comprador “motivado” es quien toma la iniciativa para efectuar el negocio. Esto es posible al establecer una conversación honesta y detallada con el cliente.

Curiosidades del sistema Sandler

Dar en el clavo

Con el sistema Sandler puedes identificar las necesidades del público objetivo a través de un estudio o investigación que permite involucrarte mejor con el cliente.

Ponerse en el lugar del otro

Ser más empático con el cliente te ayudará a conocer mejor la forma acertada de conectar la empresa/emprendimiento con el consumidor final.

Confianza

Los clientes tendrán más confianza, con este sistema no solo puedes conocer al cliente, también él puede conocer más de tu empresa/emprendimiento.

Mejor vendedor

Con este sistema tendrás una visión más amplia de todo el proceso de venta, porque se considera que el proceso de venta no termina en la transacción del producto con el dinero, sino que ahí inicia otra fase importante que el proceso post venta.

2. Venta Consultiva o de soluciones

Puedes acceder a ventas efectivas a través del método consultivo y de soluciones que se enfoca en reconocer las necesidades del cliente y ofrecer la mejor solución para él brindándole una grata experiencia de compra.

Bondades de este método

Foco en las necesidades

Comprende las necesidades del cliente con el fin de brindarle con tu producto o servicio lo que él precisa. La solución que se le presenta aporta a su satisfacción.

Persuasión

Posibilita desarrollar la habilidad de persuadir al cliente diferenciándote de la competencia y agregando valor a los productos o servicios que genere tu empresa/emprendimiento.

Mayor conexión

Con este método de venta puedes aconsejar a tu cliente, por ello es importante conectar con el cliente y ganarse su confianza.

Diferenciación

El cliente es el protagonista del proceso de venta porque tus productos empresariales son secundarios y buscan solucionar los problemas del cliente.

3. Método SPIN

El método SPIN (Situación – Problema – Implicación – Necesidad) se centra en hacer preguntas a los posibles clientes potenciales en un orden establecido, con el fin de ofrecer soluciones personalizadas a sus necesidades. Las preguntas que se formulan se basan en 4 principios que forman el acrónimo SPIN y significan Situación, Problema, Implicación y Necesidad.

Curiosidades del método SPIN

Situación

En esta etapa lo fundamental es conocer la situación de la empresa, para comprobar que los productos o servicios puedan satisfacer las necesidades y expectativas de los clientes.

Problema

Explorar las dificultades e insatisfacciones que enfrentan a los productos. Valga mencionar que a veces, los clientes pueden no saber que tienen un problema. Por lo tanto, ignoran que necesitan una solución.

Implicación

El cliente identifica los posibles impactos negativos que tendrá si no soluciona los problemas identificados.

Necesidad

Una vez que el cliente reconoce que tiene un problema y está consciente de tú puedes ayudarlo con el producto o servicio que ofreces.

4. SNAP

La clave del método SNAP (Simple – iNvaluable – Alineado – Prioridad) se centra en ganar la confianza del cliente y descubrir lo que pasa por su mente, para luego ofrecerle productos o servicios alineados a sus necesidades, prioridades y objetivos. El método SNAP comprende un conjunto de estrategias para lograr cierres de ventas efectivos en un entorno repleto de clientes potenciales con múltiples ocupaciones y reducida capacidad de atención.

Bondades del método SNAP

Simple

Se aconseja brindar un buen acceso a tu cliente, dando información relevante que le permita elegir de forma fácil y ágil lo que vendes. La información importante que brindas al cliente no debe pasar de los 30 segundos.

iNvaluable

Tu rol como vendedor es clave en la propuesta de valor que deseas transmitir al cliente. Es preciso que demuestres el valor del producto o servicio al cliente, mostrándole como resolver su problema con entusiasmo y empatía.

Alineado

Los productos o servicios que ofertes deben estar alineados y en sintonía con las necesidades, problemas y objetivos del prospecto. Todas estas herramientas permitirán indicar la solución o vía correcta para maximizar el bienestar del cliente potencial.

Prioridad

Ten en cuenta que tus clientes siempre tendrán distintas prioridades; en este sentido, entiende lo que pasa por su mente y aprovecha. Desarrolla la capacidad de presentar tu producto o servicio como una prioridad para tu cliente.

5. AIDA

Es de los clásicos métodos que siguen siendo de utilidad. El AIDA (Atención – Interés – Deseo – Acción) permite comprender el comportamiento del cliente para implementar acciones que lo guíen en el proceso de compra e influyan en su decisión final.

Atención

Es el elemento con el que se roba la atención del prospecto. Tiene que ser algo que llame la atención del cliente con facilidad.

Interés

Se tiene que mantener el interés del cliente, puedes aplicar testimonios o algo muy llamativo para atraer su interés.

Deseo

Se genera el deseo y la necesidad es una etapa decisiva para el prospecto.

Acción

Cuando el cliente opta por el producto o servicio que le ofreces.

Al aplicar estos cinco métodos de venta en tu empresa/emprendimiento podrás incrementar los ingresos de tu empresa haciendo posible su crecimiento y fortalecimiento.

Según la CEPAL en Asia las personas destinan un promedio de 37% de sus ingresos al ahorro; en América Latina no se alcanza ni al 20%. ¿Por qué cuesta tanto ahorrar? ¿Qué cambios son necesarios?Te damos 3 consejos para no desperdiciar tu aguinaldo.

Su nombre es Elizabet Warren. Después de conocer el efecto del consumo y de la insolvencia en las familias de la región, la escritora, política y docente de leyes en Harvard (EEUU), escribió el libro “Lo que vale: el mejor plan de dinero de por vida”. Y justamente en este artículo, la académica presenta la fórmula 50-30-20 para ayudar a las familias a garantizar el ahorro.

“Existen muchos métodos y aplicaciones enfocadas en el ahorro. Sin embargo, Sudamérica tiene uno de los menores porcentajes en el mundo. Es importante que las familias desarrollen este hábito no sólo para pensar en el gasto posterior sino también para generar nuevas fuentes de ingreso o tener una previsión para contingencias, por ejemplo, para la salud”, comenta Carola Aguilera, Subgerente de Marketing del Banco Ganadero.

Aguilera comenta que, este método desarrollado por Warren es una fórmula sencilla, eficaz y realista que se puede cumplir en la práctica porque indica cuanto es que se debe destinar al ahorro y los gastos, incluyendo el ocio, haciéndose una idea clara del presupuesto general para todo el mes para evitar los derroches y gastos hormiga. ¿Quiere aprenderlo? Es una buena idea, más ahora que se avecina el pago del aguinaldo y es posible que lo gaste de manera equivocada.

Recuerde que el ahorro le evitará muchos problemas y mayor estabilidad financiera. Aprenda a ahorrar su aguinaldo.

3 consejos para no desperdiciar tu aguinaldo

1. El 50% de sus ingresos va para las necesidades básicas

Es importante no negociar el pago de los gastos para necesidades básicas y mejor si éstas no pasan del 50% de sus ingresos. Se trata de la partida presupuestaria más amplia y aquí se debe considerar el pago de los alquileres, pagos de agua, luz, agua, servicios de tv cable, las comidas, la escolaridad de los hijos y el transporte. “Si la persona recibe un salario de Bs 4.000, la mitad de ellos es decir Bs 2.000 se deben destinar para cumplir con este ítem. En caso de que, sobre dinero, considere como necesidad otros gastos recurrentes o de largo plazo, por ejemplo, el pago de una hipoteca o un seguro, entre otros”, recomienda Aguilera.

2. Destina el 30% para ocio y gastos extras

Gastar en ocio es lo que más desequilibrio puede generar si es que no se tiene un techo presupuestario. Por ocio y gastos extras se entienden como los gastos no esenciales, es decir, cosas que, aunque no las compres puedes seguir viviendo sin problemas.

Aquí se puede incluir las comidas fuera de casa o en familia, las compras de ropa, los regalos para cumpleaños, o para Navidad, la cuota del gimnasio, el pago de las películas por ‘streaming’ o las videollamadas, los dulces o helados de la tarde, la visita al campo, entre otros. “Seguir esta regla no significa dejar de disfrutar de la vida. Simplemente, se trata de ser más responsable con su dinero detectando las áreas de su presupuesto en los que estás derrochando sin necesidad. En el caso de la persona que gana Bs 4.000, Bs 2.000 ya se destinaron a los servicios básicos, entonces Bs 1.200 serán para el ocio y gastos extras”, asevera.

3. Un 20% para ahorro o pago de deudas

Después de apartar el dinero para servicios básicos y para el ocio, el remanente 20% será no para guardarlo sino para pensar en invertirlo, llevarlo a una cuenta bancaria e ir juntando hasta tener un capital importante para hacer un negocio.

Así también este monto puede servirte para amortizar las deudas que adquirió ya sea para comprar un vehículo que te ayudó a reducir sus gastos en transporte o el pago de la casa que le ahorró meses de alquiler. Este fondo también puede servir para emergencias, por ejemplo, para salud, dentista, oculista o para una contraparte para un terreno.

“De los Bs 4.000 iniciales, Bs 800 serán para este ítem. No importa si recibe quincena o semana, es importante ser celosos con este monto. Esta disciplina sin duda le ayudará mucho a cumplir sueños y generar estabilidad financiera”, asegura la subgerente de marketing del Banco Ganadero.

Así que en este mes de diciembre, cuando una gran mayoría recibe su aguinaldo, es decir un doble sueldo, es momento de pensar en darle un destino siguiendo la estrategia de 50/30/20, asegurando, de alguna manera, un respaldo financiero para el 2022 que ya se avecina.

Gerente General Cámara Nacional de Comercio (CNC – Bolivia)

Según el más reciente reporte del Instituto Nacional de Estadística (INE), las exportaciones totales a octubre de 2021 registra 9.008 millones de dólares y las importaciones 7.424 millones de dólares. Esto representa un 64% superior en valor de exportaciones respecto el 2020 y un 21% respecto el 2019; y en cuanto importaciones, representa un 31% superior que el 2020 e inferior en 9% respecto el 2019.

Asimismo, el saldo comercial registrado a octubre 2021 muestra un superávit acumulado de 1.584 millones de dólares; resultado positivo respecto a los déficits comerciales de -159 y -691 millones de dólares registrados en el mismo periodo en las gestiones 2020 y 2019 respectivamente.

Las exportaciones a este periodo ya superan el nivel total registrado en la gestión 2019 que ascendían a 8.884,8 millones de dólares y se prevé que superarán las registradas en 2018 que ascendían a 9.064,7 millones de dólares. El oro metálico y los productos derivados de la soya marcan una importancia determinante para el repunte de las exportaciones en lo que viene del año.

Si el comportamiento continúa la misma tendencia, se proyecta que al concluir la gestión 2021, las exportaciones superarán los 11.000 millones de dólares y las importaciones superarán los 9.500 millones de dólares, lo cual reportaría un importante superávit comercial en la presente gestión.

La apertura comercial impulsada en las últimas tres décadas aumentó las inversiones y el comercio en América Latina y el Caribe, aunque en forma modesta. En particular, el intercambio intrarregional se mantuvo estancado. Este diagnóstico forma parte del Reporte de Economía y Desarrollo 2021 de CAF, titulado: “Caminos para la integración: Facilitación del Comercio, Infraestructura y Cadenas Globales de Valor”, en el que se presentan los principales avances y desafíos que enfrenta nuestra región para alcanzar un mayor nivel de integración que impulse la productividad y el bienestar de los países.

La mayoría de los países de América Latina y el Caribe han implementado en los últimos 30 años políticas de apertura comercial que redujeron los aranceles y las barreras no arancelarias. Si bien para el promedio de la región estas políticas han generado aumentos en el comercio e inversiones, su magnitud ha sido modesta y no se condice con las expectativas que se tenían sobre el impacto de estas iniciativas en el crecimiento y bienestar.

Una razón detrás de esta situación radica en que los acuerdos no generaron aumentos significativos y sostenidos en el intercambio intrarregional. Este se mantiene en torno al 15% del total de las exportaciones desde mediados de la década de los noventa, con escasa variación a lo largo del tiempo, según el Reporte de Economía y Desarrollo (RED2021)de CAF -banco de desarrollo de América Latina, titulado: “Caminos para la Integración: Facilitación del Comercio, Infraestructura y Cadenas Globales de Valor”. En contraste, en Europa el comercio intrarregional tiene valores cercanos al 60% del total, mientras que en América del Norte llega al 45% y en el Este y Sudeste de Asia al 35%.

“Estos resultados no tan alentadores se explican en parte porque el mercado regional todavía no ha sido un espacio que las empresas, sobre todo las medianas y pequeñas, hayan podido aprovechar para integrarse comercial y productivamente, y que ello brinde oportunidades de expansión de sus ventas y el empleo. Las razones de estas fallas se deben al avance incompleto en varias de las políticas de liberalización comercial”, afirmó Pablo Sanguinetti, vicepresidente de Conocimiento de CAF, y coautor del informe.

El RED2021 propone una reingeniería de tres pilares en los caminos para la integración de América Latina y el Caribe. El primero es la reducción de los niveles de aranceles aplicados unilateralmente, que en algunos casos son todavía altos (notablemente en la Caricom y el Mercosur); al igual que la disminución de los costos aduaneros y de frontera a través de iniciativas de facilitación de comercio; el segundo consiste en proveer la infraestructura de transporte necesaria para mejorar la integración física entre los países, incluyendo aquella que favorece la integración energética; y el tercero se refiere a las regulaciones domésticas y regionales que impulsen la integración productiva entre las economías, promoviendo la participación de las empresas en cadenas regionales de valor.

La facilitación del comercio comprende la simplificación, estandarización, digitalización y armonización de los distintos procedimientos y trámites que se requieren para realizar una operación de comercio exterior y que inciden en el costo final para el consumidor. Mientras que los trámites en frontera toman entre 80 y 100 horas en América Latina y el Caribe (similar a lo observado en Asia), los tiempos se reducen a menos de 10 horas en América del Norte y la Unión Europea.

En materia de transporte, se puede apreciar que América del Sur enfrenta en el comercio intrarregional costos de transporte de sus exportaciones un 15% superiores a los de la Unión Europea, aportando evidencia del rol de los costos de transporte como determinante del bajo nivel del comercio intrazona. A nivel extrarregional, sin embargo, no se observan diferencias de costos relevantes entre América del Sur y la UE. Esto apunta a que el mal desempeño de la infraestructura de transporte afecta principalmente al comercio intrarregional, donde el transporte terrestre tiene un rol preponderante.

“La evidencia discutida en relación con la infraestructura de transporte de América Latina muestra importantes rezagos en la cantidad de infraestructura disponible, así como en los servicios que la misma presta. El retraso es particularmente significativo en la infraestructura terrestre, ya sea ferroviaria o vial. El desafío entonces está en la priorización de proyectos de infraestructura y en un adecuado balance de obra nueva, mantenimiento y restitución para hacer más eficiente el limitado presupuesto del que disponen los países de la región”, explicó Lian Allub, economista principal de la Dirección de Investigaciones Socioeconómicas de CAF y coautor del RED2021.

Con el propósito de mejorar en este ámbito, CAF ha implementado una estrategia de apoyo a los corredores logísticos de integración y lleva a cabo una agenda activa de intervención en la materia, que comprende la sistematización de información del corredor, la generación de hojas de ruta y la priorización de intervenciones de alto impacto en infraestructura de transporte, energía, logística, telecomunicaciones, desarrollo territorial y socioambiental, enfocadas en mejorar la provisión de servicios y apoyar el desarrollo de cadenas de valor. Esta estrategia ha sido aplicada con éxito en el Norte de Argentina (2018), en Ecuador (2019) y en México (2021), dando como resultado la identificación de proyectos de inversión para la integración regional por más de USD 6.800 millones.

En América Latina, los avances hacia una integración regional en esta materia energética han sido dispares. En Centroamérica se dio un paso significativo con la conformación de un mercado eléctrico regional y la finalización de la interconexión física entre los seis países involucrados. América del Sur, en cambio, solo ha avanzado en interconexiones bilaterales (más en la subregión andina que en el Cono Sur), donde el uso promedio de la capacidad de interconexión no llega al 10%, salvo entre Ecuador y Colombia, donde alcanza el 30%, y el aprovechamiento de recursos comunes, como son las represas hidroeléctricas binacionales (sobre todo, en el Cono Sur).

La reducción en los costos del comercio a nivel mundial promovió la fragmentación e internacionalización de la producción, impulsando la creación y crecimiento de las cadenas globales de valor. En el RED2021 se plantean distintas acciones posibles para promover la integración de la producción en temas centrales como las reglas de origen, las políticas dirigidas a promover la inversión extranjera directa o los regímenes especiales de importación, entre otros.

“Los procesos de integración requieren de una institucionalidad y capacidades estatales para su diseño e implementación. Estos deben alinear los intereses de sectores que se beneficiarán de estas iniciativas y, al mismo tiempo, servir para reducir los costos y reconvertir aquellas actividades que podrían enfrentar mayor competencia. Para ello se requieren recursos, pero también capacidades de coordinación entre diferentes agencias estatales, con el sector privado y con otros gobiernos socios de estas iniciativas”, puntualizó Sanguinetti.

Subscribete

Subscribete